黒ナンバーの任意保険|個人事業主が失敗しない格安プランの選び方

こんにちは。物流に関する知識をまとめたメディア「ピックゴー物流コラム」編集部です。

軽貨物ドライバーとして黒ナンバー車を使って働いている、あるいはこれから開業を検討している方にとって、「任意保険」は見落とせない大切なテーマです。

「自家用車の保険じゃだめなの?」「保険料って高くならない?」そんな疑問や不安を感じている方も多いのではないでしょうか?

本記事では、黒ナンバーに必要な任意保険の基礎知識から、保険料を抑えつつしっかり補償を得るためのポイント、そしてよくある質問とその解決策までを、わかりやすく解説します。

個人事業主として安心して配送業を続けるために、ぜひ最後までお読みください。

※文中に掲載の内容は2025年12月時点の内容のため、今後、内容が変更になっている場合があります。

目次[非表示]

- 1.黒ナンバー車とは?軽貨物・個人事業主が知るべき基礎知識

- 1.1.黒ナンバー(事業用軽貨物車)の定義と特徴

- 1.1.1.黒ナンバー車の主な特徴は以下のとおり。

- 1.1.2.軽貨物運送事業と黒ナンバーの役割

- 1.1.3.自家用車(黄ナンバー)との主な違い

- 1.2.黒ナンバー車の維持費は自家用車とどう違う?

- 1.2.1.軽自動車税・自動車重量税の比較

- 1.2.2.車検期間と自賠責保険料の違い

- 2.なぜ必要?黒ナンバー車に任意保険が必須な理由

- 2.1.自賠責保険だけではカバーできない事故リスク

- 2.1.1.軽貨物配送業務における事故発生の可能性

- 2.1.2.損害賠償額の高額化と自賠責保険の補償限界

- 2.2.個人事業主が事業を守るための補償とは

- 2.2.1.荷主や顧客への賠償責任の重要性

- 2.2.2.任意保険加入が仕事獲得の信頼につながる理由

- 3.黒ナンバー任意保険の保険料相場と影響要因

- 3.1.なぜ黒ナンバー車の任意保険料は高くなる?

- 3.1.1.型式別料率クラスが適用されない影響

- 3.1.2.業務使用によるリスク評価の違い

- 3.1.3.運転者の年齢条件制限と保険料

- 3.2.その他の主な保険料決定要因

- 3.2.1.等級制度と割引率の仕組み

- 3.2.2.車両保険の有無と免責金額の設定

- 4.個人事業主のための黒ナンバー任意保険選びのポイント

- 4.1.優先すべき補償内容の選び方

- 4.1.1.対人・対物賠償は「無制限」が基本

- 4.1.2.軽貨物配送向けの特約(受託貨物賠償責任など)

- 4.1.3.弁護士費用・個人賠償責任特約も検討対象

- 4.2.事故発生時のサポート体制も確認しよう

- 4.2.1.24時間365日対応の事故受付・ロードサービス

- 4.3.保険会社選びの注意点

- 4.3.1.黒ナンバー車を扱っているかの確認

- 4.3.2.通販型(ダイレクト)と代理店型の違いと選び方

- 5.黒ナンバー任意保険を「格安」にする賢い方法

- 5.1.団体割引・集団扱い制度の活用

- 5.1.1.一般加入との割引差と保険料の実例

- 5.1.2.安定した割引率と継続性のメリット

- 5.2.保険料を抑えるその他のコツ

- 5.2.1.年払い・月払いでのコスト比較

- 5.2.2.等級の引き継ぎ制度(自家用→黒ナンバー)

- 5.2.3.不要な特約の見直しと適切な免責金額設定

- 6.配送パートナーを強力にサポート!ピックゴーの「集団扱自動車保険」

- 6.1.ピックゴーの「集団扱自動車保険」

- 6.1.1.団体割引適用で保険料が大幅ダウン

- 6.1.2.一般の保険と比較した具体的な保険料の試算

- 6.2.配送業務を支える独自のサポート特典

- 6.2.1.「安全保証バッジ」付与で荷主からの信頼向上

- 6.2.2.24時間対応のロードアシスタンスサービス

- 6.2.3.軽貨物事業に特化したサポート内容

- 6.3.自動車保険以外にも充実したパートナー支援

- 6.3.1.車検・メンテナンス・黒ナンバー代車のサポート

- 6.3.2.配送に集中できる総合支援環境を提供

- 7.ピックゴー自動車保険の加入ステップ

- 7.1.アプリで簡単に申し込み

- 7.1.1.ドライバー登録と必要書類の準備

- 7.1.2.保険利用開始までの流れ

- 7.2.配送業務開始前の保険加入の重要性

- 8.黒ナンバー任意保険に関するよくある質問(FAQ)

- 8.1.Q. 4ナンバーでも任意保険の等級は引き継げる?

- 8.2.Q. 1日単位で加入できる黒ナンバーの保険はありますか?

- 8.3.Q. 車両保険はつけた方が良いですか?

- 8.4.Q. 黒ナンバーの任意保険は即日加入できますか?

- 8.5.Q. 加入中の保険が満期前だが切り替えできますか?また、その際の保険料はどうなりますか?

- 9.まとめ|黒ナンバー任意保険で個人事業主の配送ライフを守る

黒ナンバー車とは?軽貨物・個人事業主が知るべき基礎知識

事業用に軽バンなどを使っている方なら、「黒ナンバー」という言葉を一度は耳にしたことがあるはず。

でも、具体的にどんな車で、なぜ黒ナンバーにする必要があるのか、しっかり理解できていますか?

黒ナンバーは、配送や配達といった「報酬をもらって荷物を運ぶ」ための車に必要なナンバープレートです。

これを知らずに営業してしまうと、最悪の場合、無許可営業として罰則を受けることも。

特に、これから個人事業主として配送業を始めようと考えている方にとっては、必須の基礎知識といえるでしょう。

ここでは、黒ナンバーの定義から、自家用車との違い、さらには維持費の差まで、初心者の方でもスッと理解できるように解説します。

黒ナンバー(事業用軽貨物車)の定義と特徴

黒ナンバーとは、正式には「事業用軽貨物車両」に割り当てられるナンバープレートのこと。

軽自動車を使って荷物を運び、お金を受け取る場合には、この黒ナンバーが必須です。

黒ナンバー車の主な特徴は以下のとおり。

ナンバープレートの地色が黒(文字は黄色)

貨物軽自動車運送事業の届け出が必要

営業ナンバーとして法的に認められている

たとえば、個人でフードデリバリーやネット通販商品の配送を請け負う場合、黒ナンバーに切り替えていないと違法になる恐れがあります。

ちなみに、黒ナンバーを取得するには、営業所・車両・運行管理体制などの条件を満たしたうえで、管轄の運輸支局へ届け出を行います。

難しく感じるかもしれませんが、最近では黒ナンバー取得サポートを行うサービスも増えており、ハードルは下がってきています。

軽貨物運送事業と黒ナンバーの役割

黒ナンバーは、軽貨物運送事業において、いわば“営業許可証”のような役割を果たします。

これがないと、業務として荷物を運ぶことが認められません。

近年では、以下のような仕事で黒ナンバー車が活躍しています。

ネット通販の商品配達(例:Amazonや楽天の委託配送)

飲食店のデリバリー業務(Uber Eats等)

地域の企業や個人宅へのスポット配送

自営業者による定期ルート配送

つまり、黒ナンバーは配送業を行う上でのスタートライン。

しっかり取得して、事業の第一歩を踏み出しましょう。

それでは、自家用車とはどう違うのか?次のセクションでわかりやすく比較していきます!

自家用車(黄ナンバー)との主な違い

「軽バンならどれも同じじゃないの?」と思いがちですが、黒ナンバー車と黄ナンバー(自家用車)では明確な違いがあります。

項目 | 黒ナンバー(事業用) | 黄ナンバー(自家用) |

|---|---|---|

ナンバープレート | 地色が黒/文字が黄 | 地色が黄/文字が黒 |

用途 | 有償で荷物を運べる | 自家用(無償のみ) |

申請手続き | 必要(運輸支局へ届け出) | 不要 |

任意保険 | 事業用向けに加入が必要 | 自家用向けでOK |

一番の違いは「報酬を受け取って運送できるかどうか」。

黒ナンバーでなければ、たとえ軽自動車であっても「業務としての運送」は認められていません。

つまり、黄ナンバーのまま報酬を受け取って荷物を運ぶのはNG。

知らずに続けていると、業務停止や罰金といったリスクを負う可能性があります。

では、黒ナンバーにすると費用面ではどんな違いが出るのでしょうか?次は、維持費の面から比べていきましょう!

黒ナンバー車の維持費は自家用車とどう違う?

「黒ナンバーは事業用だから、維持費も高いんじゃ…?」そんな不安を持つ方もいるかもしれません。

確かに一部の項目で違いはありますが、実際にはそこまで大きな差が出るわけではありません。

むしろ、事業として運用するのであれば、経費として処理できる分、黒ナンバーの方が結果的にお得になるケースもあるんです!

ここからは、維持費の中でも特に大きな項目である「税金」「車検」「自賠責保険」について、自家用車と比較していきましょう。

軽自動車税・自動車重量税の比較

まずは税金の違いから見ていきます。以下は、2024年度時点での代表的な税額です。

税項目 | 黒ナンバー(事業用) | 黄ナンバー(自家用) |

|---|---|---|

軽自動車税(年額) | 3,800円 | 10,800円 |

自動車重量税(2年) | 5,000円程度 | 5,000円程度(同額) |

※税金の金額はエリアや車種、年式によって異なります

ご覧のとおり、軽自動車税は黒ナンバーの方が半額以下!重量税は差がありませんが、年間トータルで考えると黒ナンバーの方が維持費が安くなることもあります。

特に長く乗る場合や複数台を保有する場合は、この差が積み重なって大きな節約につながるでしょう。

では次に、意外と知られていない「車検」と「自賠責保険」の違いについても見てみましょう!

車検期間と自賠責保険料の違い

黒ナンバー車は、車検の周期と保険料も黄ナンバーと少し異なります。

項目 | 黒ナンバー(事業用) | 黄ナンバー(自家用) |

|---|---|---|

車検期間 | 初回2年/以降2年ごと | 初回2年/以降2年ごと |

自賠責保険(25か月) | 18,040円 | 18,040円 |

ただし、これには理由があります。

事業用として稼働時間が長く、走行距離も伸びるため、整備や補償面を手厚くしているのです。

毎年の車検は手間に思えるかもしれませんが、安全面・信頼性を保つためには重要なポイント。

しっかりとした整備体制を整えることで、事故リスクを下げ、業務の信頼度もアップしますよ!

なぜ必要?黒ナンバー車に任意保険が必須な理由

黒ナンバー車で仕事をするなら、「任意保険」の加入はもはや必須です。

なぜなら、自賠責保険だけではカバーできない事故リスクが想像以上に大きく、補償が足りないと自腹で数百万円以上の賠償が発生するケースもあるからです。

軽貨物配送は街中を頻繁に走る業務なので、事故の確率は一般の自家用車よりも高くなりがち。

だからこそ、事前の備えがあなたの事業と生活を守るカギになります。

まずは、自賠責保険の限界からしっかり理解していきましょう。

自賠責保険だけではカバーできない事故リスク

自賠責保険は「最低限の補償」にすぎません。

被害者を救済するための制度ですが、その補償範囲はかなり限定されています。

軽貨物配送業務における事故発生の可能性

結論から言うと、軽貨物配送では事故のリスクが日常的にあります。

理由は単純で、業務中は1日中走り回るため、接触事故や追突などのトラブルが発生しやすいからです。

たとえば、以下のような状況が考えられます。

荷物の急ぎすぎで一時停止を見落とし、交差点で接触

雨天や夜間で視界が悪く、歩行者と接触

狭い道での配送中に駐車車両を擦ってしまう

このような軽微な事故でも、相手にケガがあれば数十万円〜数百万円の賠償が必要になります。

国土交通省の発表によると、軽貨物運送業者による交通事故の発生率は自家用車の約1.8倍。

こうしたリスクに備えるためにも、自賠責保険だけでは不十分というのが現実です。

では次に、その補償がどれほど心もとないものなのかを見ていきましょう。

損害賠償額の高額化と自賠責保険の補償限界

自賠責保険の補償限度額は、事故の内容によって上限が決まっています。

結論から言えば、「これだけでは全然足りない」のです。

自賠責保険の主な補償内容は以下の通りです。

補償内容 | 上限額(自賠責) |

|---|---|

死亡事故 | 3,000万円 |

後遺障害 | 最大4,000万円 |

傷害(ケガ) | 120万円 |

一方で、実際の交通事故では1億円近い賠償額が発生することも珍しくありません。

たとえば、歩行者をはねて後遺症が残った場合や、死亡事故を起こしてしまった場合などです。

もし任意保険に加入していなければ、これらの差額を「すべて自分で負担」しなければならなくなります。

事業を続けるどころか、人生そのものが立ち行かなくなることも…。

だからこそ、自賠責だけで安心するのはとても危険です。

次は、そうしたリスクからあなた自身の仕事と信用を守る方法を解説します。

個人事業主が事業を守るための補償とは

自分を守るだけでなく、仕事を続けていくうえでも「任意保険の加入」は非常に重要です。

なぜなら、軽貨物配送の現場では「荷物」や「顧客」が関わってくるから。

万が一のトラブルが信頼を大きく左右します。

具体的に、どんな補償が求められるのかを見ていきましょう。

荷主や顧客への賠償責任の重要性

黒ナンバー車を使った事業では、荷主から「モノを預かる責任」が発生します。

だからこそ、事故によって荷物が破損・遅延・紛失した場合、荷主から損害賠償を請求されることもあるのです。

以下のようなトラブルが考えられます。

交通事故で積荷が壊れてしまった

渋滞や事故で配送が遅れて取引先に損害が出た

荷物の取り違えや紛失で信用問題に発展

こうした場面で「受託貨物賠償責任補償特約」などが付いていれば、大きな助けになります。

つまり任意保険は、モノを運ぶ仕事をしている人にとっての“信用の担保”なのです。

では、その信用がどのように新たな仕事にもつながるのか? 次で詳しく見ていきましょう。

任意保険加入が仕事獲得の信頼につながる理由

実は、荷主が配送パートナーを選ぶ際、任意保険の加入状況をチェックしているケースが多くあります。

なぜなら、何かあったときに「保険で対応できるかどうか」が安心材料になるからです。

任意保険に入っていると、以下のような信頼を得られます。

荷主「万が一のときも補償があるなら安心して任せられる」

取引先「しっかりしたプロ意識がある」

初対面の顧客にも説明しやすい

特に個人事業主の場合、仕事を得るうえで“信頼”がすべてです。

任意保険の加入はその第一歩と言えるでしょう。

次の章では、そんな任意保険の種類や選び方について、具体的にご紹介していきます!

黒ナンバー任意保険の保険料相場と影響要因

黒ナンバー車に任意保険をかけようとすると、思ったよりも保険料が高くて驚いた方も多いのではないでしょうか?

実は、黒ナンバー車(事業用軽貨物車両)の任意保険料は、自家用車と比べてさまざまな理由で割高になります。

ここでは、なぜ黒ナンバー車の任意保険料が高くなるのか、そしてその保険料がどのように決まるのかを詳しく解説します。

「どうしてこんなに高いの?」という疑問を解消することで、納得感をもって保険を選べるようになりますよ。

次の章では、保険料が高くなる主な理由について見ていきましょう。

なぜ黒ナンバー車の任意保険料は高くなる?

黒ナンバー車の任意保険料は、自家用車(黄色ナンバー)に比べて高くなる傾向があります。

その最大の理由は、業務に使われる車両のため、走行距離や事故リスクが一般車よりも高く評価されているからです。

型式別料率クラスが適用されない影響

通常の自家用車では、「型式別料率クラス」によって保険料が決まる仕組みがあります。

これは、車種ごとに事故率や修理費の統計をもとにクラス分けされ、リスクに応じて保険料が上下する制度です。

しかし、黒ナンバー車にはこの料率クラス制度が適用されません。

その結果、リスク細分化が行われず、統一的に高めの保険料が設定される傾向にあります。

この制度がないことで、事故がほとんどない方でも、他の黒ナンバー車と一律の扱いを受け、結果として高い保険料を支払うことになります。

次は、業務に使うことによるリスクの違いを見てみましょう。

業務使用によるリスク評価の違い

黒ナンバー車は、荷物を運ぶなどの業務で使われることが前提です。

そのため、使用頻度や走行距離が自然と多くなります。

このような業務使用は「事故のリスクが高まる」と保険会社に判断され、保険料に反映されます。

たとえば、1日数件の配送をこなす軽貨物ドライバーは、普通の通勤・レジャー利用の人よりも多くの時間を道路上で過ごします。

そのぶん事故に遭う確率も高まるというわけです。

業務使用というだけでリスク評価が変わるのは理不尽に感じるかもしれませんが、保険の世界ではこれが現実。

このような背景があるからこそ、黒ナンバー車の保険料は高く設定されているのです。

続いては、保険料に影響する「運転者の年齢条件」について見ていきましょう。

運転者の年齢条件制限と保険料

一般的な任意保険には「運転者の年齢条件」や「運転者限定」という設定があり、運転する人の年齢や対象者を限定することで保険料を抑えられる仕組みがあります。

たとえば「26歳以上限定」や「35歳以上限定」、「本人・配偶者限定」などです。

ところが、黒ナンバー車の場合、複数のドライバーが業務で使用するケースも多く、年齢や運転者を限定できないません。(一部例外を除く)

加えて以下のような要素により、保険料は変動します。

等級

車両保険の付帯、免責金額の設定

では、これらの要因がどのように保険料に関わってくるのか?次の章にて詳しく紹介していきます!

その他の主な保険料決定要因

任意保険の保険料は、単に車両の種類や用途だけで決まるわけではありません。

実は、「等級」や「車両保険の有無」など、契約内容やドライバーの保険履歴によっても金額は大きく変わってきます。

等級制度と割引率の仕組み

自動車保険には「ノンフリート等級制度」があります。

これは、1等級から20等級まであり、無事故で契約を続けるほど等級が上がり、保険料が割引される仕組みです。

例えば

等級 | 事故有期間 | 割引率(目安) |

|---|---|---|

6等級 | 0年 | 3%の割増 |

10等級 | 0年 | 46%の割引 |

20等級 | 0年 | 63%の割引 |

事故を起こして保険を使うと、等級が下がり、翌年以降の保険料が跳ね上がるので注意が必要です。

黒ナンバー車でもこの等級制度は適用されるため、無事故を続けることは大きな節約につながります。

では、車両保険はどうでしょうか?次のセクションで詳しく見てみましょう。

車両保険の有無と免責金額の設定

任意保険には、相手への補償とは別に、自分の車を補償する「車両保険」をつけることができます。

しかし、この車両保険を付けるかどうかで保険料は大きく変わります。

さらに、「免責金額(自己負担額)」の設定によっても保険料は変動します。

たとえば、

免責0円 → 保険料高め

免責10万円 → 保険料安め

業務で使う車両は仕事に欠かせないため、車両保険をつける方が安心です。

ただし、コストとのバランスを考えて、免責設定も上手に活用しましょう。

これらの要素が重なることで、黒ナンバー車の保険料は自家用車よりも高くなりがちですが、裏を返せば、保険料を抑える工夫もあるということ。

次の章では、実際にどうすれば「安くて信頼できる」任意保険を見つけられるのかを詳しく解説していきます!

個人事業主のための黒ナンバー任意保険選びのポイント

黒ナンバー車を使って事業を行う個人事業主にとって、任意保険の選び方はとても重要です。

万が一の事故で高額な損害賠償が発生した場合、適切な保険に入っていなければ、事業そのものが立ち行かなくなる可能性もあるからです。

そこでこの章では、どんな補償を重視すべきか、事故時のサポート体制のチェックポイント、さらに保険会社を選ぶ際の注意点など、保険選びで押さえておくべきポイントを分かりやすく解説していきます。

次の章では、まず最も大切な「補償内容の選び方」についてお伝えします。

4ナンバー任意保険のおすすめ補償内容については『4ナンバー任意保険の選び方|おすすめ補償と安くする方法』をお読みください。

優先すべき補償内容の選び方

黒ナンバー車に乗るなら、「万が一のときに、きちんと守ってくれる補償か?」が何より大事です。

業務で使う車は事故のリスクも高く、保険のカバー範囲が不十分だと、思わぬ負担を背負うことになりかねません。

ここでは、特に優先して選びたい補償内容を3つ紹介します。

対人・対物賠償は「無制限」が基本

まず絶対に外せないのが、対人・対物賠償の「無制限」設定です。

なぜなら、事故で他人を死傷させたり、高級車など高額な物に損害を与えてしまった場合、数千万円〜億単位の賠償責任が発生することもあるからです。

例えば警視庁のデータによると、令和4年の交通事故1件あたりの損害賠償額の平均は、対人で約750万円、対物で約65万円となっています。

ただし、重傷事故や死亡事故ではこれを大きく上回るケースも多くあります。

任意保険は「安心のための投資」です。

補償金額は惜しまず、対人・対物ともに無制限に設定しましょう。

次に、軽貨物事業に特有のリスクに備えるための特約についてご紹介します。

軽貨物配送向けの特約(受託貨物賠償責任など)

荷物を預かって配送する軽貨物ドライバーにとって、「荷物の破損」は大きなトラブルの原因になりがちです。

そこで検討したいのが「受託貨物賠償責任特約」です。

これは、運送中の貨物に損害が発生した場合、その補償をしてくれるオプションです。

特に精密機器や高額商品の運送を請け負っている方には必須ともいえる特約です。

このほかにも、荷主の指定する保険内容がある場合や、継続契約を希望されるケースもあるため、事業のスタイルに合わせて必要な特約を確認しておきましょう。

さらにリスクをカバーするためには、事故後の対応を助ける補償も見逃せません。

弁護士費用・個人賠償責任特約も検討対象

事故後にトラブルが起きたとき、自分だけで解決するのはとても大変です。

そんなときに役立つのが「弁護士費用特約」や「個人賠償責任特約」です。

弁護士費用特約:相手とのトラブルで交渉が必要になった際、弁護士の費用を補償してくれる。

個人賠償責任特約:日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償してくれる。

月々数百円程度の追加で、もしものトラブルに強くなれるので、安心感がグッと高まりますよ。

補償内容をしっかり選んだら、次は「事故が起きたとき、どんなサポートが受けられるか?」も確認しておきましょう!

事故発生時のサポート体制も確認しよう

事故が起きたとき、頼れるサポートがあるかどうかは保険選びで非常に重要なポイントです。

せっかく補償が手厚くても、緊急時に対応が遅ければ意味がありません。

ここでは、サポート体制の中でも注目すべき2つの要素を見ていきましょう。

24時間365日対応の事故受付・ロードサービス

事故やトラブルは、昼間とは限りません。夜中や休日に起きることもあります。

そんなときに心強いのが、24時間365日対応の事故受付とロードサービスです。

ロードサービスの使用例としては以下のようなパターンが挙げられます。

急なエンストやパンクでのレッカー移動

鍵の閉じ込み対応

バッテリー上がりの応急処置

「万が一」のときにロードサービスの依頼ができる準備をしておくと、安心して運転できますよ。

では、最後に「保険会社選びのポイント」について見ていきましょう!

保険会社選びの注意点

補償内容やサポート体制が良くても、「黒ナンバー車」をそもそも扱っていない保険会社では契約できません。

選ぶときにはまずその前提を確認する必要があります。

加えて、保険の販売形態によっても特徴が大きく異なります。

黒ナンバー車を扱っているかの確認

まず最初に確認すべきなのは、「その保険会社が黒ナンバー車に対応しているか」です。

一般的な自家用車向けの保険とは異なり、黒ナンバー車(営業用軽貨物)は一部の保険会社でしか取り扱っていません。

申し込もうとしても断られてしまうケースがあるため、最初に必ずチェックしましょう。

保険会社のWebサイトや電話窓口で「黒ナンバー対応ですか?」と聞けばすぐに教えてくれますよ。

次に、申し込み方法による違いについても見ておきましょう。

通販型(ダイレクト)と代理店型の違いと選び方

保険は主に以下の2つの方法で加入できます。

種類 | 特徴 |

|---|---|

通販型 | ネットで契約。保険料が安く、手続きが簡単。 |

代理店型 | 対面で相談しながら契約。サポートが手厚い。 |

コストを重視したいなら「通販型」、初めてで不安がある方や細かい相談をしたいなら「代理店型」がおすすめです。

それぞれにメリットがあるので、自分のスタイルに合わせて選びましょう。

黒ナンバー任意保険を「格安」にする賢い方法

せっかく任意保険に加入するなら、できるだけおトクに済ませたいですよね。

黒ナンバー車を持つ個人事業主の方には、実は保険料を大きく節約できる方法がいくつもあります。

ここでは「安くて安心な任意保険」を手に入れるための具体的なコツを紹介します!

なお、こちらの『黒ナンバー任意保険を安くする方法|個人事業主向け完全ガイド』でも詳しく解説していますので、より理解を深めたい方は併せてお読みください。

団体割引・集団扱い制度の活用

黒ナンバー任意保険を安く抑えるには、「団体割引」や「集団扱い制度」の活用がとても効果的です。

これは、特定の業界団体や企業に所属していることで、保険料が自動的に割引される制度のことです。

一般加入との割引差と保険料の実例

実際にどれくらいの差が出るのか、気になりますよね?

例えば、ある軽貨物配送ドライバーが一般加入で年間保険料16万2,000円だったのに対し、団体扱/集団扱制度を利用したことで15万4,000円にまで下がったケースがあります(約5%OFF)。

このように、同じ補償内容でも加入経路を変えるだけで、年間1万円近くの節約になることも珍しくありません。

個人事業主であっても、業界団体や配送プラットフォーム(ピックゴーなど)を通して加入することで、団体扱/集団扱割引が適用されるケースも増えています。

まずは自分が所属している組織や、利用している配送サービスが保険会社と提携しているかを確認してみましょう!

安定した割引率と継続性のメリット

団体割引の魅力は、それが「一時的」ではない点です。

毎年の契約更新時にも割引率が安定して継続されるため、長期的に見てもコストを抑える効果があります。

また、団体扱/集団扱制度では支払い方法もまとめやすく、給与天引きや口座引き落としといったスムーズな決済方法が選べることも。

結果的に、手間なくおトクを継続できるわけです!

では、次に紹介するのは「支払方法や等級の使い方など」、保険料そのものを圧縮するための具体的なテクニックです!

保険料を抑えるその他のコツ

割引制度を活用する以外にも、支払い方や等級の使い方、特約の見直しによっても大きく保険料を削減できます。

ここでは、知っておくだけで差がつく「黒ナンバー保険の節約テクニック」をご紹介します!

年払い・月払いでのコスト比較

意外と見落としがちですが、保険料の「支払い方法」でも差が出ます。

一般的に、年払いの方が月払いよりも保険料の総額は安くなる傾向があります。

月払いは手軽ですが、年間通すと口座振替手数料分が上乗せされるため、まとまった資金が用意できるなら「年払い」が断然おすすめです!

等級の引き継ぎ制度(自家用→黒ナンバー)

「以前、自家用車で任意保険に入っていたけど…」という方、朗報です!

保険には「ノンフリート等級制度」という仕組みがあり、自家用車での契約時に築いた等級(割引率)を、黒ナンバー車に引き継げる可能性があります。

例えば、過去に7等級で無事故だった人が、その等級を引き継げれば、いきなり割引された保険料でスタートできるんです。

この制度を知らずに新規契約してしまうと、割引のない6等級スタートになってしまうので要注意!

契約時には、過去の契約情報を保険会社に伝えて、引き継ぎができるか相談しましょう。

不要な特約の見直しと適切な免責金額設定

「全部入り」のような保険は一見安心に見えますが、不要な特約が多くて保険料が高くなる原因にも。

たとえば、以下のような特約は、本当に必要か見直してみましょう。

他車運転特約(自分の車しか運転しないなら不要)

車両保険(中古車や安価な車両なら不要なことも)

入院・通院補償特約(既に他の保険でカバーしていれば不要)

また、免責金額(自己負担額)を高めに設定することで、保険料を抑えることもできます。

ただし、万が一の際に自己負担できる金額かどうかは慎重に検討してください。

事業用自動車保険のコスト削減のポイントはこちらの記事も参考にしてください。

配送パートナーを強力にサポート!ピックゴーの「集団扱自動車保険」

黒ナンバーの任意保険をお得に、しかも安心して加入したいなら、ピックゴーが提供する「集団扱自動車保険」は見逃せません。

配送ドライバーとして日々走り回る中で、コストを抑えつつ手厚い補償を受けられるこの保険は、まさに業務用車両向けの強い味方です。

では、どんな仕組みで保険料が安くなり、どんな特典が受けられるのでしょうか?

ここから詳しく解説していきます!

ピックゴーの「集団扱自動車保険」

ピックゴー事業者会に登録している配送パートナーであれば、加入できるのが「集団扱自動車保険」です。

次章では、集団扱制度によって実際にどれだけ安くなるのか、数字を交えて具体的にご紹介します。

団体割引適用で保険料が大幅ダウン

結論から言うと、ピックゴーの集団扱保険を使えば、通常よりも大きな割引を受けられます。

実際、集団扱制度を利用することで、5%程度の割引が可能と言われています。

しかもこの割引は、事故歴がないなどの個人の条件とは関係なく、加入するだけで適用されるのが特長です。

たとえば年間の保険料が10万円の場合、集団扱制度を使えば約9.5万円になる計算です。

これはかなりの節約になりますよね。

では、他の一般的な任意保険と比べて、どれほどお得なのか?

次は具体的な保険料の試算で、さらに詳しく見てみましょう。

一般の保険と比較した具体的な保険料の試算

では実際にどのくらいの差があるのか、一般加入とピックゴー経由の保険を比較してみましょう。

以下は、40代の男性ドライバーが黒ナンバーで配送業務を行う場合の一例です。

加入形態 | 年間保険料(目安) | 割引適用率 | 備考 |

|---|---|---|---|

一般加入(個人契約) | 約162,000円 | なし | 保険料は等級や条件により変動 |

ピックゴー経由 | 約154,000円 | 約5% |

ご覧のとおり、年間で保険料が安くなるケースも珍しくありません。

これにより、他の車両コストや維持費に回すことも可能になります。

それだけでなく、保険だけではないサポートがあるのがピックゴーの強み。

次章では、配送業務に役立つ独自のサポート特典をご紹介していきます!

配送業務を支える独自のサポート特典

ピックゴーの魅力は、単なる「保険の安さ」にとどまりません。

配送ドライバーとして日々の仕事を安心して行うための、独自サポートがしっかり整っているのです。

さっそくその内容を詳しく見ていきましょう!

「安全保証バッジ」付与で荷主からの信頼向上

まず注目したいのが、「安全保証バッジ」です。

これは荷主の安心に繋がる情報の一つとして、ピックゴーの自動車保険に加入いただいている、かつ直近3ヵ月以内に事故の無いことを保証するものです。

荷主からすると直近3ヶ月事故がないパートナーが分かるため、安心して配送を依頼できます。

実際、バッジがあることで成約率やリピート率が上がったという事例もあります。

信頼は、配送業務において最大の武器。

さらに、もしものトラブルに備えたサポートも充実しています。

次は、そのひとつであるロードアシスタンスについてご紹介します!

24時間対応のロードアシスタンスサービス

配送中に車が故障したり、バッテリーが上がったりすることもありますよね。

そんなときに助かるのが、24時間対応のロードアシスタンスサービスです。

ピックゴーの集団扱保険には、このサービスが標準で含まれており、全国どこでも365日対応可能。

レッカーやバッテリー上がり、パンク時の対応なども無料でサポートしてくれます。

これにより、トラブル時もすぐに業務に復帰できるので、売上にも影響しにくくなります。

まさに配送ドライバーにとって心強いサービスです。

では最後に、軽貨物事業に特化したさらに便利なサポート内容をご紹介しましょう。

軽貨物事業に特化したサポート内容

ピックゴーが提携する保険は、軽貨物事業を熟知した保険会社と連携しており、「業務で起こりがちなトラブル」にしっかり対応しています。

たとえば、業務中の荷物の破損や、配送先での事故など、一般的な自家用車保険ではカバーされないようなリスクにも対応できる設計になっているのが特徴です。

さらに、事業用車両向けならではのスピーディーな事故処理や代車対応なども含まれ、日常業務がストップするリスクを最小限に抑えてくれます。

ここまで見てきたように、ピックゴーの保険は“単なる保険”を超えたサービス。

次は、自動車保険以外のパートナー支援について、さらに詳しく見ていきましょう!

自動車保険以外にも充実したパートナー支援

ピックゴーでは、任意保険だけでなく、配送業務をトータルで支えるサポート体制が整っています。

「保険に加入して終わり」ではなく、その後の事業運営まで見据えた支援があるからこそ、多くの配送パートナーがピックゴーを選び続けているのです。

日々の配送業務では、車の整備や手続き、突発的なトラブルまでさまざまな負担がのしかかります。

こうした一つひとつの課題を、ピックゴーは“仕組み”でサポートしてくれるのが大きな強みです。

それでは、自動車保険以外に受けられる代表的な支援について、さらに詳しく見ていきましょう!

車検・メンテナンス・黒ナンバー代車のサポート

配送車両が動かなければ、当然ながら仕事になりません。

だからこそ、車検やメンテナンスにかかる負担をいかに減らすかは、軽貨物ドライバーにとって非常に重要です。

ピックゴーのパートナー制度では、以下のような実用的なサポートを受けられます。

提携整備工場での車検・点検が割引価格で受けられる

車両トラブル時に「黒ナンバー対応の代車」を手配可能

メンテナンス時の予約や相談も、サポート窓口が対応

さらに黒ナンバーの代車を探す手間もなく、すぐに配送を再開できる点は、個人事業主にとって非常に心強いポイントです。

こうした支援があるからこそ、予期せぬトラブルにも冷静に対応でき、安定した収入をキープしやすくなるのです。

続いては、ドライバーが安心して配送に専念できる環境をどう整えているかを見ていきましょう!

配送に集中できる総合支援環境を提供

「仕事に集中できる環境がある」——それが、ピックゴーが提供する最大の価値かもしれません。

配送業務には、保険・車両管理・荷主対応・書類業務など、さまざまな業務が付随します。

これらをすべて一人でこなすのは、かなり大変です。

そこでピックゴーでは、以下のような支援体制を用意しています。

保険・整備・車検・代車手配までワンストップで支援

荷主とのやりとりはアプリ上で簡単に完結

パートナー専用サポート窓口で困りごとをすぐに相談可能

これらを活用すれば、配送ドライバーは「運ぶこと」だけに集中できるようになります。

精神的なストレスが減ることで、ミスやトラブルも未然に防げるでしょう。

このように、ピックゴーでは“パートナーとして長く活躍してもらうための仕組み”が充実しています。

次の章では、実際にこの保険制度を利用するにはどうすればよいのか、具体的な申し込み方法を詳しく解説していきます!

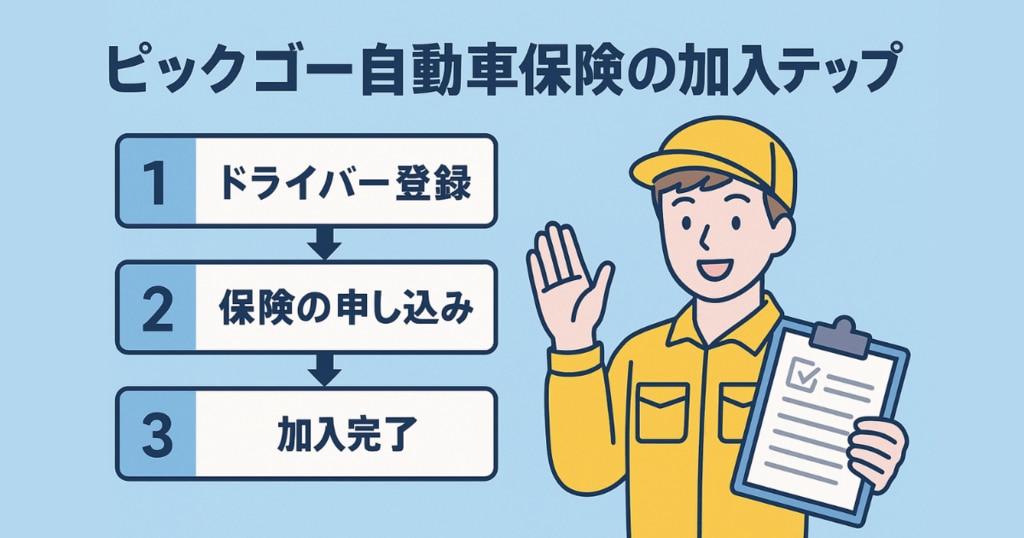

ピックゴー自動車保険の加入ステップ

ピックゴーの自動車保険は、「早くて簡単、しかもオンラインで完結」できるのが特徴です。

わざわざ店舗に行ったり、複雑な書類を郵送したりする必要はありません。

ここでは、実際に保険に加入するまでのステップを、初めての方にもわかりやすくご紹介します。

アプリで簡単に申し込み

ピックゴーの保険は、アプリひとつで申し込みから手続き完了までスムーズに行えます。

面倒な紙の申請や窓口対応は不要。

スマートフォンひとつあれば、いつでも・どこでも申し込めるのが魅力です。

保険選びに迷った場合でも、アプリ内の案内やチャットサポートで丁寧にフォローしてもらえるため、初めての方でも安心して進められます。

ドライバー登録と必要書類の準備

保険に申し込むためには、まずピックゴーのドライバー登録(配送パートナー登録)を完了させる必要があります。

登録後、保険の申し込みに必要な情報や書類は以下の通りです。

運転免許証の画像(有効期限内)

車検証の画像(車両情報確認のため)

使用する車両のナンバー情報(黒ナンバー・軽貨物)

銀行口座情報(保険料の引き落としに使用)

加入中の自動車保険証券

これらの情報をアプリ上でアップロードすれば、事務手続きは完了。

入力ミスがあってもその場で確認できるので、スムーズかつ正確に登録できます。

保険利用開始までの流れ

具体的な保険申し込みの流れは、以下の4ステップです。

「集団扱自動車保険」サービスサイトへ遷移

ページ内の「1分で完了!お見積もりはこちら」をクリック

必要情報の入力・書類提出

前述の情報と書類をアップロードして申し込みます。

窓口との契約手続き

提示された見積もり内容を確認し、契約手続きを実施する

証券もしくは契約内容控を受け取る

通常、契約後7~10日ほどでお手元に届きます。

申し込みから保険適用までが非常にスピーディーなので、「すぐに働きたい」「保険を早く整えたい」という方にも最適です。

配送業務開始前の保険加入の重要性

軽貨物業務は、「運転中の万が一」が常に隣り合わせ。

だからこそ、業務を始める前にしっかり保険に加入しておくことが非常に重要です。

保険未加入のまま事故を起こした場合、数十万円~数百万円の損害賠償が発生するリスクがあります。

加えて、荷主との契約トラブルや仕事の打ち切りに発展するケースもあります。

ピックゴーでは、業務中の事故にも対応した専用の保険が用意されており、黒ナンバー車両に最適な補償内容となっています。

配送業務を本格的に始める前に、必ず保険の準備を整えておくことで、安心して稼働をスタートできます。

黒ナンバー任意保険に関するよくある質問(FAQ)

配送業に携わるドライバーの皆さんから、黒ナンバー任意保険について日々多くのご質問をいただきます。

ここでは、その中でも特に頻度の高いご質問にわかりやすくお答えしていきます。

Q. 4ナンバーでも任意保険の等級は引き継げる?

条件次第では引き継ぎが可能です!

ただし事前に下記内容に該当するか確認が必要です。

等級が引き継げる理由は、記名被保険者が同じかつ同一の車両を使用する場合であれば、車両のナンバー区分が変わっても「ノンフリート等級」として継続可能だからです。

以下の条件を満たせば等級の引き継ぎが可能です。

入れ替え前後の車両が同一の用途車種である

同一記名被保険者が所有する同一車両への変更

その上で

保険の中断手続きをしている、または有効期間内での切り替え

特に「中断証明書」があれば、最大10年間、過去の等級をキープできる制度もあります。

つまり、「今までの保険を引き継ぐことができるかな?」と思った時は事前に保険会社へ確認することをオススメします。

Q. 1日単位で加入できる黒ナンバーの保険はありますか?

結論:現在は1日単位の保険は用意されていません。

残念ながら、黒ナンバー(事業用車両)に対応した1日自動車保険は、現時点では取り扱っている保険会社がありません。

1日保険のほとんどは、自家用車(5ナンバーなど)向けに設計されており、業務で使用する車両には適用されないのが現実です。

黒ナンバー車で任意保険に加入する場合は、通常の年間契約が前提になります。

そのため、業務で使用する予定がある方は、早めの加入をおすすめします。

参考データ

東京海上日動や三井住友海上などの主要損保会社でも、黒ナンバー対象の短期保険は非対応

ピックゴーでは月払いの対応もあるため、初期負担を抑えることが可能!

Q. 車両保険はつけた方が良いですか?

結論:可能な限り加入をおすすめします!

車両保険は、自分の車に損害が出た場合の修理費や買い替え費用をカバーしてくれる保険です。

配送業務では、長時間の運転や慣れない場所での走行が多くなるため、事故やトラブルのリスクも高まります。

たとえば、単独事故や自然災害による損傷も対象となるため、「ぶつけてしまった」「大雨で冠水した」など、予期せぬ出費にも備えることができます。

具体例

ケース | 車両保険あり | 車両保険なし |

|---|---|---|

単独事故(自己責任) | 修理費も補償 | 全額自己負担 |

台風で水没 | 補償対象 | 補償なし |

当て逃げ被害 | 一部補償可 | 補償なし |

万が一に備えて、月々数千円の追加で安心が手に入るなら、入っておいて損はありません!

Q. 黒ナンバーの任意保険は即日加入できますか?

結論:最短で即日加入も可能です!

多くの保険会社では、必要書類が揃っていれば当日中の加入が可能です。

特に、ピックゴーの「集団扱自動車保険」なら、オンラインでの申し込みと電話募集によって、スムーズな手続きが実現しています。

ただし、以下の点にはご注意ください。

加入までに必要なもの

運転免許証

車検証(使用車両が分かる書類)

任意保険申請用の書類(※所定のフォーム)

上記が揃っていれば、当日中に保険証券の発行も可能!「今すぐ稼働したい」という方にも安心のサポート体制が整っています。

Q. 加入中の保険が満期前だが切り替えできますか?また、その際の保険料はどうなりますか?

結論:途中解約して切り替えることができます。保険料は月割りで返金されるケースが多いです!

現在の保険に加入中でも、新しい任意保険に切り替えることは可能です。

一般的には「中途解約」という扱いになりますが、未経過分の保険料は月割りで返金されます。

注意点

解約返戻金の計算方法は保険会社によって異なる

中途解約に伴う事務手数料がかかる場合もある

ピックゴーでは、切り替えサポートも行っており、現在の契約状況に応じたアドバイスを受けることができます。

今の保険が自分に合っていないと感じたら、遠慮なくご相談ください。

まとめ|黒ナンバー任意保険で個人事業主の配送ライフを守る

今回の記事では、黒ナンバー任意保険を賢く・お得に活用するためのポイントや、配送ドライバーを強力にサポートするピックゴーの集団扱自動車保険について解説しました。

配送業務は、事故や車両トラブルといった予期せぬリスクと常に隣り合わせです。

しかし、適切な任意保険を選び、コストを抑えながら十分な補償を確保すれば、安心して仕事に集中できます。

特にピックゴーの保険は、個人事業主の軽貨物ドライバーに最適な条件が揃っています。

団体扱/集団扱割引による大幅な保険料ダウンや、軽貨物事業に特化したサポート内容は、他ではなかなか得られません。

今回の重要ポイントを改めてまとめると、以下の通りです。

団体扱/集団扱制度で保険料がぐっと安くなる

年払い・不要特約の見直しなど、コスト削減の工夫が可能

「安全保証バッジ」やロードアシスタンスなど、配送を守る特典が充実

車検や代車サポートまでカバーする総合支援体制

アプリから簡単申し込みで、スムーズに加入できる

黒ナンバー任意保険は、単なる「備え」ではなく、事業を継続・拡大させるための大切な投資です。

特に個人事業主にとって、1件の事故が収入や信用に直結することも少なくありません。

ピックゴーの保険なら、費用を抑えつつも、必要十分な補償と手厚いサポートを得られます。

配送を仕事にするなら、ぜひ今のうちに加入を検討し、安心の配送ライフをスタートさせましょう。

なお、4ナンバー任意保険のおすすめ補償内容については『4ナンバー任意保険の選び方|おすすめ補償と安くする方法』をお読みください。

また、こちらの『黒ナンバー任意保険を安くする方法|個人事業主向け完全ガイド』でも詳しく解説していますので、ぜひ併せてお読みください。

事業用自動車保険のコスト削減のポイントと補償の選び方については、こちらの記事をお読みください。

SJ26-02944(2026/06/11)