4ナンバー任意保険の選び方|おすすめ補償と安くする方法

こんにちは。物流に関する知識をまとめたメディア「ピックゴー物流コラム」編集部です。

今回は、軽貨物ドライバーとして働くなら絶対に知っておきたい「4ナンバー車の任意保険」について、わかりやすく解説します!

「黒ナンバーへの変更手続きはできたけど、保険はどうすればいいの?」「仕事用の車でも等級って引き継げるの?」といった、初めての方が抱えやすい不安や疑問にお答えしながら、コストを抑えつつ、しっかり補償が受けられる方法までご紹介。

特にこの記事では、ピックゴー登録ドライバー限定の“お得で安心な保険サポート”についても詳しく触れています!

これから配送業を始める方も、すでに稼働している方も、ぜひ最後まで読んで今後の備えに役立ててくださいね。

※文中に掲載の内容は、2025年12月時点の内容のため、今後、内容が変更になっている場合があります。

目次[非表示]

- 1.4ナンバー車とは?小型貨物車の基礎知識

- 1.1.4ナンバーの定義と対象となる車種

- 1.1.1.軽バンや小型トラックなど該当車両の例

- 1.1.2.事業用として使用される理由とは?

- 1.2.自家用車(5ナンバー等)との違い

- 1.2.1.維持費や税金面での違い

- 1.2.2.使用目的による登録区分の違い

- 2.4ナンバー車に任意保険が必要な理由

- 2.1.自賠責保険だけではカバーできないリスク

- 2.1.1.対人・対物事故の高額賠償への備え

- 2.1.2.業務中のトラブルに備える重要性

- 2.2.任意保険が業務上の信頼にもつながる

- 2.2.1.荷主・取引先からの保険確認のケース

- 2.2.2.事故対応力が仕事継続の鍵になる

- 3.4ナンバー任意保険の保険料相場と高くなる要因

- 3.1.保険料が高くなりやすい背景

- 3.1.1.業務使用に伴うリスク評価

- 3.1.2.型式別料率クラスが設定されないことの影響

- 3.2.その他の保険料に影響するポイント

- 3.2.1.運転者の年齢・等級条件

- 3.2.2.使用目的(業務・日常)と走行距離

- 3.2.3.車両保険・特約の有無

- 4.4ナンバー任意保険のおすすめ補償内容

- 4.1.必須となる基本補償

- 4.1.1.対人賠償保険(無制限が基本)

- 4.1.2.対物賠償保険(無制限の設定を推奨)

- 4.2.業務使用に適した特約の検討

- 4.2.1.弁護士費用特約や個人賠償責任特約

- 4.2.2.車両保険の有無と免責金額の設定

- 4.3.事故時のサポート体制も重要

- 4.3.1.24時間対応の事故受付・ロードサービス

- 4.3.2.示談交渉サービスの有無

- 5.4ナンバー任意保険を安く抑えるコツ

- 5.1.保険料を抑える代表的な方法

- 5.1.1.年払い・免責金額設定の活用

- 5.1.2.不要な特約の見直し

- 5.1.3.運転者限定特約や年齢条件の調整

- 5.2.等級の引き継ぎで割引を最大化

- 5.2.1.自家用車からのノンフリート等級継続

- 5.3.団体扱/集団扱制度

- 6.ピックゴーが提供する「集団扱自動車保険」とは

- 6.1.ピックゴーパートナー向けの集団扱制度

- 6.1.1.通常加入より保険料が安くなる理由

- 6.1.2.配送業に特化した補償内容と費用例

- 6.1.3.「安全保証バッジ」制度のメリット

- 6.1.4.車検・整備・代車サポートとの連携

- 7.ピックゴーの集団扱自動車保険お申し込みの流れ

- 8.よくある質問(FAQ)

- 8.1.Q. 4ナンバーでも任意保険の等級は引き継げる?

- 8.2.Q. 車両保険はつけた方がいい?

- 8.3.Q. 1日だけ保険に入ることは可能?

- 8.4.Q. 黒ナンバーと4ナンバーの違いは?

- 8.5.Q. 加入中の保険が満期前だが切り替えできますか?また、その際の保険料はどうなりますか?

- 9.まとめ|4ナンバー任意保険は補償とコストのバランスが重要

4ナンバー車とは?小型貨物車の基礎知識

一見すると数字の違いだけのように思える「4ナンバー車」ですが、実はその用途や維持費、保険の内容まで、普通の自家用車(5ナンバー)とは大きく異なります。

特に、配送や業務で車を使う人にとっては、車選びと一緒に「4ナンバー任意保険」も重要なポイントになってきます。

まずは、そもそも「4ナンバー車」ってどんな車?という基礎知識から見ていきましょう!

4ナンバーの定義と対象となる車種

4ナンバー車とは、車両登録の分類番号の一つで、「小型貨物車」として登録されている車を指します。

国土交通省の定義では、次のような条件を満たす車が4ナンバーとして認められます。

全長:4.7m以下

全幅:1.7m以下

全高:2.0m以下

最大積載量:2000kg以下

荷室が運転席と明確に区切られている構造

このような基準が設けられているのは、運搬用・事業用としての利用を前提にしているからです。

つまり、荷物を効率的に運ぶために特化された車が「4ナンバー車」というわけですね。

続いては、実際にどんな車が4ナンバーに該当するのか、代表例を見てみましょう!

軽バンや小型トラックなど該当車両の例

4ナンバー車には、私たちの生活の中でもよく見かける車種が多く含まれます。

代表的な車種は以下のとおりです。

軽バン(例:スズキ エブリイ、ダイハツ ハイゼットカーゴ)

⇒ 軽自動車規格ながらも積載力が高く、宅配や引っ越し業者に人気!小型トラック(例:トヨタ タウンエース、日産 NV200)

⇒ 中小企業や自営業の方が使う事業車として定番!冷凍車や保冷車仕様の軽トラック・バン

⇒ 食品配送など温度管理が必要な業種にも対応。

見た目は一般的な車と大差ないものの、構造や積載の基準が厳格に決められているのがポイントです。

では、なぜこれらの車が「事業用」としてよく使われるのでしょうか?

次の章でその理由をひも解いていきます。

事業用として使用される理由とは?

4ナンバー車がビジネスシーンで選ばれる最大の理由は、ズバリ「コストパフォーマンスの良さ」と「業務に特化した機能性」です!

具体的には次のようなメリットがあります。

税金や保険料が安く済む(※詳しくは後述)

荷室スペースが大きく、仕切りがあることで安全に運べる

特に、運送業・宅配業・建設業など、「モノを運ぶ」仕事においては、4ナンバーのスペックが非常に適しているため、選ばれることが多いです。

さて、ここまでで4ナンバーの基本と活用シーンがわかってきましたね。

次は、自家用車とどんな点が違うのか、さらに掘り下げていきましょう!

自家用車(5ナンバー等)との違い

「4ナンバー」と聞いてもピンとこない方も、「5ナンバー」はおなじみではないでしょうか?

実はこのナンバーの違い、維持費や税金、登録の目的にまで関わってきます。

まずは、費用面での違いから見てみましょう!

維持費や税金面での違い

4ナンバー車は、商用車扱いとなるため、自家用車(5ナンバー)よりもいくつかの費用が安く設定されています。

項目 | 4ナンバー(商用車) | 5ナンバー(自家用車) |

|---|---|---|

自動車税 | 年額 5,000円〜16,000円程度 | 年額 34,500円〜45,000円程度 |

車検頻度 | 初回から2年ごと | 初回3年、その後2年ごと |

任意保険料 | 業務用途により高くなる傾向 | 用途によっては割安 |

つまり、税金は安いけど、任意保険料はやや高くなる傾向にあるということですね。

それでは、なぜ登録区分が変わるとこのような差が出るのでしょうか?

その理由を「使用目的の違い」から見てみましょう!

使用目的による登録区分の違い

自動車は、使う目的によって「自家用」か「事業用」に分類されます。

これがナンバーの種類や、保険・税金の扱いに関係してくるのです。

例えば

日常的に使う自家用車(買い物や通勤など) → 5ナンバーや3ナンバー

仕事で使う配送用車両や営業車 → 4ナンバーや1ナンバー(事業用)

また、業務に使う車両で対価を得る(有償運送)場合は「黒ナンバー」としてさらに登録が必要になります(詳しくは後述)。

ここまでで、4ナンバー車がどんな車なのか、そしてどんな使い方に向いているのかが見えてきました。

次は、この4ナンバー車にどうして任意保険が必要なのかを、一緒に考えていきましょう!

4ナンバー車に任意保険が必要な理由

4ナンバー車を仕事で使うなら、任意保険への加入は“絶対に必要”です!

「自賠責保険に入っているから大丈夫」と思っていませんか?

実は、それだけではカバーできないリスクがたくさんあるんです。

特に、仕事中のトラブルは損害額も大きくなりやすく、自分だけでなく取引先や荷主にも影響が出る可能性があります。

ここでは、なぜ4ナンバー車に任意保険が必要なのか、具体的な理由を見ていきましょう!

自賠責保険だけではカバーできないリスク

結論から言うと、自賠責保険だけでは「ほとんどの損害」を補償できません。

法律で加入が義務づけられている「自賠責保険」ですが、実はとても補償範囲が狭いのです。

対人・対物事故の高額賠償への備え

自賠責保険は「人への損害」だけが対象で、しかも上限は死亡・後遺障害で3,000万円、重度の後遺障害で最大4,000万円です。

ですが、実際の交通事故ではそれ以上の賠償になることが少なくありません。

例えば

歩行者に大けがをさせた → 1億円以上の判決が出た事例もあり

電柱や店舗にぶつけた → 数百万円〜数千万円の修理費が発生

任意保険に入っていなければ、これらをすべて自己負担で払うことになります。

つまり、任意保険は「もしものときに人生を守る保険」と言っても過言ではありません。

業務中のトラブルに備える重要性

配送中や業務中の事故は、ただの交通事故にとどまりません。

荷物の破損や納品遅れ、顧客対応など、二次的なトラブルが発生しやすくなります。

例えば

荷物が破損 → 損害賠償の対象に

事故で納品が遅れた → 信用失墜・契約解除の恐れあり

社名入りの車で事故 → SNSで炎上するリスクも

こういった事態に備えて、業務使用に対応した任意保険は必須です。

次の章では、任意保険が単なるリスク対策だけでなく、「仕事の信頼」にもつながる理由を見ていきます!

任意保険が業務上の信頼にもつながる

事故を起こさないことはもちろん大事ですが、「万が一」にどう備えているかもプロのドライバーとしての信頼につながります。

任意保険にしっかり加入していることで、取引先や荷主からの信頼を得やすくなり、仕事のチャンスも広がるんです。

荷主・取引先からの保険確認のケース

実際、多くの企業ではドライバーと契約する際に「任意保険加入の有無」をチェックしています。

以下のような場面で、保険の提示を求められることがあります:

業務委託契約の前に「保険証券」の提出が必要

荷主企業が保険の補償内容を確認してリスク評価

一部マッチングサービスでは、保険未加入だと登録NG

保険に入っていないというだけで、仕事のチャンスを逃してしまうのは非常にもったいないですよね。

事故対応力が仕事継続の鍵になる

もし事故を起こしてしまったとき、「どう対処するか」がその後の仕事に大きく影響します。

任意保険に入っていれば、

24時間対応の事故受付やレッカーサービス

相手との示談交渉も保険会社が対応

修理・代車手配もスムーズ

こうしたサポートがあることで、業務の再開までの時間を短縮でき、取引先への信頼を損なわずに済みます。

任意保険は、単なるリスク回避の手段ではなく、「信頼を守る武器」と言えるでしょう。

さて、任意保険の重要性が見えてきたところで、気になるのは「保険料の相場」や「なぜ高くなるのか」という点ではないでしょうか?

次章では、4ナンバー任意保険の保険料の仕組みと、料金に影響する要因を詳しく解説していきます!

4ナンバー任意保険の保険料相場と高くなる要因

「任意保険は大切だけど、保険料が高いのでは?」と感じている方、多いのではないでしょうか?

結論から言えば、4ナンバー車の任意保険は“高くなりやすい傾向”があります。

でも安心してください!なぜ高くなるのかを知っておけば、ムダな出費を防ぎながらしっかり備えることができます。

この章では、保険料が高くなる背景と、その要因について詳しく解説していきます。

保険料が高くなりやすい背景

4ナンバー車の保険料は、同じ車種でも5ナンバーや自家用登録の車と比べて割高になることが少なくありません。

その背景には、「業務使用」という特有のリスクや、制度上の仕組みが関係しています。

業務使用に伴うリスク評価

まず、業務で使う車両は事故リスクが高いと保険会社から見なされています。

その理由は以下の通りです。

走行距離が長くなる(配送・営業などで1日中使う)

急いでいる状況が多く、事故の発生率が上がる

走行ルートが多岐にわたり、運転環境が複雑になる

例えば、国土交通省の統計によると、業務使用車両の事故件数は自家用に比べて約1.5倍高い傾向があります(※自動車事故報告統計より)。

このように、リスクの高い使い方である分、保険料も高く設定されるというわけです。

型式別料率クラスが設定されないことの影響

通常、自家用車には「型式別料率クラス」という制度があります。

これは、車種ごとの事故率や修理費用に応じて保険料を細かく調整する仕組みです。

しかし、4ナンバー車(特に商用車)はこの制度の対象外。

そのため、リスクが細かく反映されず、逆に一律で高めの保険料になるケースが多いのです。

結果として、「事故を起こしていないのに保険料が高い…」と感じやすいのが4ナンバー車の宿命とも言えるでしょう。

ここまでは保険会社側の「設定上の事情」でしたが、次に紹介するのは、記名被保険者側の条件によって変わるポイントです!

その他の保険料に影響するポイント

実は、保険料は車種や使用目的だけでなく、運転者の条件や補償内容の選び方でも大きく変わります。

ちょっとした工夫や見直しで、年間数万円の差が出ることもあるんです!

運転者の年齢・等級条件

年齢が若いほど事故リスクが高くなるため、保険料も高めに設定されがちです。

特に、20代以下のドライバーは保険料が2〜3倍になることもあります。

また、保険には「等級制度」があり、過去に事故が少ない人ほど割引率が高くなる仕組みです。

例えば

等級 | 割引率(目安) |

|---|---|

6等級(新規) | 3%割増 |

20等級 | 63%割引 |

つまり、「無事故を継続する=保険料が安くなる」ことにもつながります。

使用目的(業務・日常)と走行距離

保険契約時に「使用目的」を選ぶ欄がありますが、“業務使用”を選ぶと保険料は高くなります。

これは前述のとおり、事故リスクが高いと見なされているからですね。

また、「年間走行距離」も保険料に直結します。

年間1万km未満 → 比較的割安

年間2万km超 → リスク上昇で割高に

配送業や営業車の場合、走行距離が長くなりがちなので、ここでも保険料に影響が出てきます。

車両保険・特約の有無

任意保険には「車両保険」やさまざまな「特約(オプション補償)」がありますが、これを付けるかどうかで金額が大きく変わります。

特に高くなりがちなのは以下のようなケース

車両保険を“フルカバー”でつけた

弁護士費用特約や代車特約などを追加した

対物全損時修理差額特約など、業務に特化した補償をつけた

もちろん補償が手厚くなるのはメリットですが、内容を精査せずに全部付けてしまうと、毎月の保険料が1万円以上になるケースもあります。

次章では、そんな「補償内容」について、業務使用に本当に必要なものは何かを徹底的に解説します!

保険料をムダに上げず、必要な備えを選ぶヒントが満載です!

4ナンバー任意保険のおすすめ補償内容

保険料を抑えることも大切ですが、それ以上に大事なのが「必要な補償がしっかりついているか」です!

業務で使用する4ナンバー車は、普通の自家用車よりも事故やトラブルのリスクが高くなります。

だからこそ、最低限の補償に加え、「仕事で使う車に合った補償」を選ぶことが、安心につながります。

この章では、4ナンバー車におすすめの補償内容を「基本」「特約」「事故対応」の3つの視点から解説していきます!

こちらの『黒ナンバーの任意保険|個人事業主が失敗しない格安プランの選び方』でも詳しく解説していますので、ご興味のある方はお読みください。

必須となる基本補償

結論から言えば、「対人賠償」と「対物賠償」は無制限に設定するのが基本です。

この2つはすべての自動車保険の土台ともいえる補償なので、ここを削ることは絶対に避けましょう。

対人賠償保険(無制限が基本)

対人賠償保険は、事故で相手をケガさせたり、死亡させてしまったときに補償するものです。

自賠責保険では、死亡時の上限が3,000万円と定められていますが、実際の賠償額はそれをはるかに超えることもあります。

【事例】

交差点での歩行者との接触事故により、被害者が後遺障害を負ったケースでは、1億円以上の賠償命令が出た例もあります。

このような万が一に備えるためにも、「無制限」の設定が絶対に必要です。

何かあってからでは遅いので、ここは妥協せずにいきましょう。

対物賠償保険(無制限の設定を推奨)

続いて、他人の車や建物、店舗などに損害を与えた場合に補償するのが「対物賠償保険」です。

例えば

信号待ちの車に追突 → 修理費+休業補償で数百万円

店舗に突っ込む → 修理費+営業損失で1,000万円以上になることも!

特に近年は、高級車や電気設備など修理費が高額なモノが増えているため、「無制限」で設定しておくことで安心感がグッと高まります。

さて、基本補償が整ったら、次は「業務使用に特化した補償=特約」も検討していきましょう!

業務使用に適した特約の検討

業務で車を使うなら、「通常の保険ではカバーしきれないトラブル」にも備えておきたいところ。

そのためには、特約(オプション補償)の内容選びがカギになります!

弁護士費用特約や個人賠償責任特約

まずおすすめしたいのが、「弁護士費用特約」。

これは、もらい事故などで相手が保険に入っていない場合、自分で弁護士を立てて交渉する費用をカバーしてくれる特約です。

特に業務中はトラブルが複雑化しやすいため、法的サポートが受けられる環境は非常に心強いですね。

また、「個人賠償責任特約」は、日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったりして、法律上の損害賠償責任を負った場合の損害を補償する特約です。

車両保険の有無と免責金額の設定

自分の車が壊れたときの修理費をカバーするのが「車両保険」。

4ナンバー車でも必要に応じて付けておくと安心です。

ただし、車両保険をつけると保険料はかなり上がります。

そのため、「免責金額(自己負担額)」を設定することで、保険料を抑えつつ手厚い補償を確保することが可能になります。

【例】

免責金額 | 保険料への影響 |

|---|---|

0円 | 高くなる(フル補償) |

5万円 | やや割安になる |

10万円 | 大幅に安くなる |

万一に備えつつ、無駄な出費を減らしたい方にぴったりですね。

それでは最後に、補償内容と同じくらい大切な「事故時のサポート体制」についても見ていきましょう!

事故時のサポート体制も重要

どれだけ保険の内容が充実していても、実際の事故時に頼れなければ意味がありません。

事故の発生は予測できません。だからこそ、「対応力のある保険会社かどうか」も選ぶポイントになるんです!

24時間対応の事故受付・ロードサービス

業務で車を使っていると、夜間や早朝に事故が起きることもあります。

そんなとき、24時間対応の事故受付や、現場までのレッカー・修理手配サービスがあるととても助かります。

【例:ある保険会社のサービス】

レッカー移動:最長100kmまで無料

緊急時の応急処置:パンク修理・鍵の閉じ込みなど対応

電話だけでなくアプリからも事故報告が可能

こうした体制が整っていれば、万一のときも焦らずにすみますね。

示談交渉サービスの有無

そして、もう一つ大事なのが「示談交渉サービス」です。

事故の相手とのやりとりは精神的にも時間的にも大きな負担になりますが、保険会社が間に入ってくれることで、スムーズかつ円満な解決が目指せます。

このサービスがあるかどうかで、「事故後の対応力」に大きな差がつくので、必ず確認しておきましょう。

さて、補償内容やサポート体制までしっかり見てきました。

次は、「どうすれば保険料をもっと安く抑えられるのか?」という気になるポイントをチェックしていきましょう!

4ナンバー任意保険を安く抑えるコツ

「任意保険って高そう…」と感じていませんか?

たしかに、業務使用が前提の4ナンバー車は、一般の自家用車よりも保険料が高くなりがちです。

でも安心してください!

ポイントをしっかり押さえれば、必要な補償をキープしながら保険料をグッと抑えることができます。

この章では、保険料を無理なく節約できる方法をいくつかご紹介していきます。

「ムダを省いて賢く備える」ためのコツ、ぜひ参考にしてください!

なお、こちらの『黒ナンバー任意保険を安くする方法|個人事業主向け完全ガイド』でも詳しく解説していますので、併せてお読みください。

保険料を抑える代表的な方法

結論から言うと、「支払い方法」や「特約の選び方」「条件の設定」で保険料に大きな差が出ます!

保険は選び方ひとつで年間数万円の違いが出ることも。

しっかり見直すことで、家計にもビジネスにも優しいプランにできますよ。

年払い・免責金額設定の活用

まず注目したいのが「年払い」です。

月払いよりも一括払いのほうが手数料がかからず、その分 年間で1,000〜3,000円程度安くなるケースがあります。

また、前章でも触れた「免責金額の設定」も、保険料を抑える一つの方法です。

例えば対物賠償や車両保険など免責金額の設定ができるものについて、

「いざというときは少し自己負担してもいい」という方は、免責金額を設定しておくと保険料が抑えられます。

不要な特約の見直し

特約は便利ですが、「本当に必要かどうか」は定期的に見直しましょう。

例えば

レンタカー費用特約

搭乗者傷害保険

地震・噴火・津波による車両損害特約

これらは業務スタイルや使用地域によっては不要なこともあります。

使わない補償がついているだけで、年間1〜2万円損している可能性も。

必要最低限に絞って、ムダなく保険を組み立てましょう!

運転者限定特約や年齢条件の調整

事業用車両は適用外のケースがほとんどですが、運転する人が決まっている場合、「運転者限定特約」や「年齢条件」を活用することで保険料を抑えられます。

また、「運転者を本人だけに限定」「家族だけに限定」など条件を絞ると、さらに保険料ダウンが期待できます!

さて、保険料の抑え方がわかったところで、次は「等級制度を活かした割引の最大化」について見ていきましょう!

等級の引き継ぎで割引を最大化

「保険の等級って聞いたことあるけど、よく分からない…」という方もいるかもしれませんね。

実はこの等級制度をうまく活用することで、長年の安全運転が保険料の節約につながるんです!

自家用車からのノンフリート等級継続

以前、自家用車で任意保険に入っていた方は要チェック!

そのときの等級(無事故であれば最大20等級)を 4ナンバー車の保険にそのまま引き継ぐことができる場合があります。

ただし、引き継ぎの場合には所定の条件があるため、事前に保険会社もしくは保険代理店へ確認するのが大切です。

このように、過去の安全運転歴をしっかり活かすことで、保険料に大きなメリットをもたらせます。

それでは最後に、団体扱/集団扱制度についてご紹介していきます!

団体扱/集団扱制度

保険料をさらに抑える裏ワザ的な方法が、「団体扱/集団扱制度」です。

例えば

加入している組合や協会に団体扱/集団扱制度がある

取引先や会社が取り扱いをしている保険会社の団体扱/集団扱制度が使える

こうした制度を利用すれば、通常より5〜20%割引されることも珍しくありません。

「自分が該当しているか分からない…」という方も、保険加入時に一度確認してみるのがおすすめです!

さて、保険料を賢く節約する方法がわかったところで、次はいよいよ4ナンバー車の任意保険を申し込む手順について詳しくご紹介します!

事業用自動車保険を安くする方法については、こちらの記事でも詳しく解説していますので、ぜひ併せてお読みください。

ピックゴーが提供する「集団扱自動車保険」とは

「保険料を抑えたいけど、補償の質は下げたくない…」

そんなピックゴーパートナーの皆さんにぴったりの制度があるんです!

それが、ピックゴーが提供する「集団扱自動車保険」です。

この制度を活用すれば、通常よりもお得な保険料で、配送業に最適な補償が受けられるようになります。

ここでは、その魅力と具体的なサポート内容についてご紹介していきます!

ピックゴーパートナー向けの集団扱制度

ピックゴーのパートナー向けに用意されている「集団扱自動車保険」は、簡単に言えば団体割引が適用される特別な制度です。

結論から言うと、「個人で入るより、まとめて入ることで安くなる」という仕組みなんですね。

通常加入より保険料が安くなる理由

この保険が安くなる理由は、「集団扱」の仕組みにあります。

多数のピックゴーパートナーがひとつの集団として契約することで、保険会社側も割安な料金を設定できるのです。

保険会社によって異なりますが、5〜20%程度の割引が期待できるケースが多く、長く続けるほどお得になりますよ!

それではこのお得な保険、内容はどうなっているのでしょうか?

次に「配送業に特化した補償内容」についてご紹介します。

配送業に特化した補償内容と費用例

集団扱保険の魅力は「安さ」だけではありません。

配送ドライバーにとって必要な補償が、しっかりと備えられているのも大きなポイントです!

例えば、以下のような補償が用意されています。

対人・対物賠償保険(無制限)

車両保険(業務中の事故にも対応)

弁護士費用・ロードサービス付き

こうした補償内容なら、「業務中のトラブルに強い」安心感が得られます!

続いては、保険だけにとどまらない「事故後や日常のサポート体制」について詳しく見ていきましょう!

「安全保証バッジ」制度のメリット

ピックゴーでは、保険加入者に向けて「安全保証バッジ」を発行しています。

このバッジを取得すると、信頼性の高いドライバーとして荷主からの評価が向上するメリットがあります。

【バッジ取得による主なメリット】

荷主からの評価アップにつながる

単なる「ステータス」ではなく、実務に直結する安心と信頼が得られるのがポイントです。

そして、もし車が故障してしまった場合にも、頼れる仕組みが整っています!

車検・整備・代車サポートとの連携

ピックゴーのサポートネットワークは、車検や整備の手配、代車の提供までカバー。

「走れなくなったら終わり」という配送ドライバーの不安をしっかり解消してくれる仕組みになっています。

具体的には以下のようなサポートが受けられます。

整備工場との連携による車両点検

車検時の代車割引サービス(ピックゴー1日車検サービス利用時)

事故や故障時の代車提供(最短当日)

これにより、仕事を止めずに継続できる体制が整うのです!

ここまで、ピックゴーの保険がなぜお得で安心なのかを解説してきました。

次の章では、実際にこの保険に申し込む方法や流れを詳しく見ていきましょう!

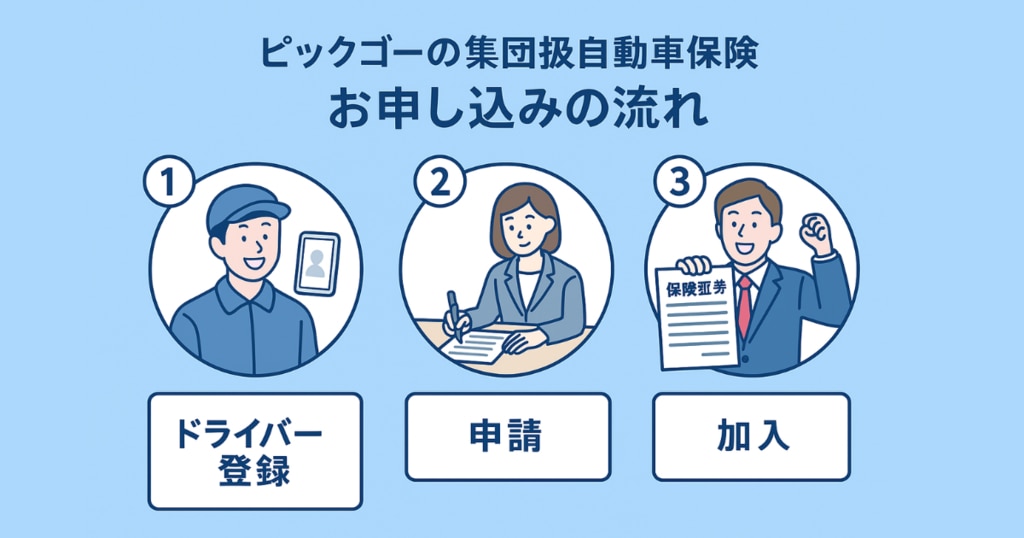

ピックゴーの集団扱自動車保険お申し込みの流れ

「よし、この保険に入りたい!」と思ったあなたへ。

申し込みはとってもカンタンで、スマホひとつで完結します!

この章では、ピックゴーの集団扱自動車保険に申し込むための具体的なステップと、加入のタイミングで気をつけたいポイントをわかりやすく解説します。

準備を整えて、スムーズにスタートを切りましょう!

申し込みの手順と必要な準備

集団扱自動車保険に申し込むには、まずピックゴー事業者会に加入していることが前提です。

登録が済んでいない方は、サービスサイトよりすぐに申請できますよ!

ピックゴーの保険に加入するには、「パートナー支援サービス」から申し込みを行います

アプリ内から申し込めるので、複雑な手続きは不要です!

【申し込みから開始までの流れ】

アプリで支援サービスページを開く

「集団扱自動車保険」のサービスサイトから必要情報を入力し、申請を送信

窓口との契約手続き

加入完了の案内が届き次第、業務開始OK!

事前準備がしっかりできていれば、最短で当日にすべて完了するので安心です。

では、なぜ「業務開始前に保険加入しておく」ことが大切なのでしょうか?

次の項目でその理由を解説します!

業務開始前の保険加入が重要な理由

「あとからでも保険に入れるでしょ?」と考えていませんか?

実はそれ、万が一のリスクを大きくしてしまうかもしれません。

ピックゴーでの業務は、当然ながら公道を使ってお客様の荷物を運ぶお仕事。

だからこそ、業務を開始する前にしっかり保険に加入しておくことが絶対に重要なのです!

よくある質問(FAQ)

最後に、ピックゴーのドライバーやこれから軽貨物配送を始めようとしている方からよくいただく疑問にお答えします!

保険の手続きや車両に関することは、少しややこしく感じることもありますが、ここでしっかり解決しておきましょう。

スッキリした気持ちで、安全・安心にスタートを切ってくださいね。

Q. 4ナンバーでも任意保険の等級は引き継げる?

条件次第では引き継ぎが可能です!

ただし事前に下記内容に該当するか確認が必要です。

等級が引き継げる理由は、記名被保険者が同じかつ同一の車両を使用する場合であれば、車両のナンバー区分が変わっても「ノンフリート等級」として継続可能だからです。

以下の条件を満たせば等級の引き継ぎが可能です。

入れ替え前後の車両が同一の用途車種である

同一記名被保険者が所有する同一車両への変更

その上で

保険の中断手続きをしている、または有効期間内での切り替え

特に「中断証明書」があれば、最大10年間、過去の等級をキープできる制度もあります。

つまり、「今までの保険を引き継ぐことができるかな?」と思った時は事前に保険会社へ確認することをオススメします。

Q. 車両保険はつけた方がいい?

はい、できるだけつけておくのが安心です!

理由はシンプルで、「もしもの修理費が想像以上に高額になるから」。

軽貨物車とはいえ、事故で車が大破した場合、修理費は数十万円~100万円近くになることもあります。

とくに営業車として使っている場合、修理期間中に仕事ができないリスクも含まれるため、ダメージは金額以上。

例えば、下記のようなケースがあります。

自損事故でフロント部分を損傷 → 修理費用 約45万円

交差点での接触事故(過失あり) → 修理費用+相手車両補償で合計約80万円

これらはすべて、車両保険がなければ全額自己負担です。

もちろん保険料は上がりますが、「働けない期間」や「突然の出費」を避ける保険と考えれば、安心感は段違いです。

Q. 1日だけ保険に入ることは可能?

はい、可能です!ただし条件があります。

最近は、スマホで申し込める「1日自動車保険」も登場しており、短期利用者には便利な選択肢になっています。

代表的なのは以下のようなサービスです。

保険商品名 | 加入方法 | 1日あたり保険料 | 補償内容の一例 |

|---|---|---|---|

三井住友海上「1DAY保険」 | アプリで申し込み | 約500円〜 | 対人・対物、搭乗者傷害など |

東京海上日動「ちょいのり保険」 | スマホ・Web | 約800円〜 | 対人・対物、車両補償あり |

ただし、営業用の黒ナンバーや4ナンバー車両は対象外となる場合が多いため、仕事として使用する場合には専用の任意保険への加入が必須です。

レジャー利用など、明確に「業務外」であれば使えることもありますが、配送業務ではNGと覚えておきましょう。

Q. 黒ナンバーと4ナンバーの違いは?

ナンバーの色と数字、それぞれ意味が違います!

でも安心してください、覚えるのはとっても簡単です。

ナンバー種別 | ナンバーの色 | 主な用途 | 使用対象例 |

|---|---|---|---|

4ナンバー | 白地に緑文字 | 自家用の貨物車(軽) | 自営業者・副業で使う軽バン |

黒ナンバー | 黒地に黄色文字 | 営業用の貨物車(軽) | 配送業務・運送業の許可が必要 |

つまり、黒ナンバーは営業用として届け出された軽貨物車両であり、国土交通省の許可が必要です。

一方、4ナンバーは自家用扱いの軽貨物車両で、仕事にも使えますが業務請負などの範囲にとどまります。

どちらを選ぶかは、働き方や契約形態に応じて異なります。

ピックゴーでは、主に「黒ナンバーで配送業務を行う方」が対象の保険を用意しているため、事前に登録内容を確認しておきましょう。

Q. 加入中の保険が満期前だが切り替えできますか?また、その際の保険料はどうなりますか?

結論:途中解約して切り替えることができます。保険料は日割りで返金されるケースが多いです!

現在の保険に加入中でも、新しい任意保険に切り替えることは可能です。

一般的には「中途解約」という扱いになりますが、未経過分の保険料は日割りまたは月割りで返金されるため、損をする心配は少ないです。

注意点

解約返戻金の計算方法は保険会社によって異なる

中途解約に伴う事務手数料がかかる場合もある

ピックゴーでは、切り替えサポートも行っており、現在の契約状況に応じたアドバイスを受けることができます。

今の保険が自分に合っていないと感じたら、遠慮なくご相談ください。

まとめ|4ナンバー任意保険は補償とコストのバランスが重要

この記事では、軽貨物ドライバーやこれから始める方に向けて、4ナンバー車の任意保険についてわかりやすく解説しました。

保険は「事故やトラブルが起きたときの経済的ダメージを抑えるための大切な備え」です。特に業務で車を使う場合、補償内容やコストのバランスをしっかり考えて選ぶことが重要になります。

4ナンバー任意保険は、黒ナンバーと同様に業務用として使えるため、営業活動に必要不可欠です。

また、保険料を安く抑える方法や、ピックゴーが提供する集団扱自動車保険のようなサービスを活用すれば、補償を減らさずに負担を軽くできます。

特に今回お伝えしたいポイントは以下の通りです。

業務開始前に必ず任意保険へ加入すること

自分の業務内容や走行距離に合った補償プランを選ぶ

保険料節約には等級引き継ぎや団体割引制度を活用

ピックゴーの集団扱自動車保険なら手続きも料金もスマート

正しい保険選びは、安心して仕事に集中できる土台になります。

さらに、事故や故障といった予期せぬ事態でも、しっかり補償があれば精神的な負担も大きく減ります。

これから4ナンバー車での配送業務を始める方も、すでに走っている方も、一度ご自身の補償内容と保険料を見直してみましょう。

そして、コストを抑えながら安心を手に入れるために、ピックゴーの保険サポートをぜひチェックしてみてください。

なお、こちらの『黒ナンバーの任意保険|個人事業主が失敗しない格安プランの選び方』でも詳しく解説していますので、「これから軽貨物事業を始めてみよう!」という方はぜひお読みください。

また、こちらの『黒ナンバー任意保険を安くする方法|個人事業主向け完全ガイド』も併せてお読みください。

事業用自動車保険に興味のある方は、こちらの『事業用自動車保険を安くする方法|コスト削減のポイントと補償の選び方』も併せてお読みください。

SJ26-02944(2026/06/11)