事業用自動車保険を安くする方法|コスト削減のポイントと補償の選び方

こんにちは。物流に関する知識をまとめたメディア「ピックゴー物流コラム」編集部です。

事業用の車を所有・運転している方にとって、避けて通れないのが「自動車保険」。

しかし、いざ加入しようとすると「保険料が思った以上に高い…」と驚いた経験はありませんか?

実は、事業用自動車は自家用車に比べて事故リスクや走行距離が多く、保険料も高く設定されがちです。

とはいえ、補償を削りすぎれば、万が一の事故時に事業が立ち行かなくなる危険も…。

そこで今回は、事業用自動車保険の仕組みから、コストを抑える具体的な方法、そして補償内容の選び方まで、プロ目線でわかりやすく解説します。

保険料のムダを削減しながら、安心して業務を続けるためのヒントをお届けします。

※文中に掲載の内容は2025年12月時点の内容のため、今後、内容が変更になっている場合があります。

目次[非表示]

- 1.事業用自動車とは?業務に使う車の定義と種類

- 1.1.事業用車両に該当する車の種類とは

- 1.1.1.事業用としての黒ナンバーの役割

- 1.1.2.緑ナンバー・黒ナンバー・黄色ナンバーの違い

- 1.2.自家用車との違いと登録手続き

- 1.2.1.営業許可やナンバー登録の違い

- 1.2.2.使用目的による保険料の違い

- 2.なぜ必要?事業用自動車に任意保険が必須な理由

- 2.1.自賠責保険だけでは補償が不十分

- 2.1.1.業務中の事故は損害賠償額が高額になる

- 2.1.2.荷主・取引先に対する賠償責任が発生するケース

- 2.2.任意保険に加入しておくメリット

- 2.2.1.ドライバーや第三者への補償

- 2.2.2.事故時の対応体制が業務継続に直結

- 3.事業用自動車保険の保険料相場と高くなる理由

- 3.1.事業用車両の保険料が高くなる背景

- 3.1.1.業務使用による走行距離・事故リスクの増加

- 3.1.2.型式別料率クラスが適用されないこと

- 3.2.保険料に影響する主な要素

- 3.2.1.車種(軽貨物、普通貨物など)

- 3.2.2.運転者年齢・等級・限定条件の有無

- 3.2.3.車両保険・特約の有無

- 4.事業用自動車保険を安く抑える7つのポイント

- 4.1.①:年齢条件・運転者限定の活用

- 4.2.②:免責金額を高めに設定する

- 4.3.③:車両保険は必要性を見極める

- 4.4.④:使用目的の見直し(営業用、通勤・通学、日常・レジャーなど)

- 4.5.⑤:年払いの選択で割引を活用する

- 4.6.⑥:等級を引き継ぐことで割引を得る

- 4.7.⑦:団体扱い保険や提携サービスの活用

- 5.保険選びのチェックポイント|事業用に適した補償とは?

- 5.1.事業向けに必須の基本補償

- 5.1.1.対人・対物賠償は「無制限」が基本

- 5.1.2.搭乗者傷害保険や人身傷害の活用

- 5.2.業務リスクに備える特約を検討

- 5.2.1.受託貨物賠償責任特約

- 5.2.2.弁護士費用特約、個人賠償責任特約

- 5.3.事故時の対応体制・サポートを比較

- 5.3.1.24時間受付・ロードサービスの有無

- 5.3.2.示談交渉代行サービス

- 6.ピックゴーが提供する「集団扱い自動車保険」とは?

- 6.1.ピックゴーパートナー向けの団体割引制度

- 6.1.1.保険料が抑えられる仕組みと実例

- 6.2.業務を支える独自のサポート体制

- 6.2.1.「安全保証バッジ」による信頼構築

- 6.2.2.車検・整備・代車提供などの支援サービス

- 7.保険加入の流れと必要な準備

- 7.1.ピックゴーでの保険加入ステップ

- 7.1.1.具体的な保険申し込みの流れ

- 7.1.2.必要書類と確認ポイント

- 7.2.配送業務前に保険加入を済ませる重要性

- 8.よくある質問(FAQ)

- 8.1.Q. 自家用車の保険等級は事業用に引き継げる?

- 8.2.Q. 法人名義でも保険に加入できますか?

- 8.3.Q. 車両保険は業務車にもつけるべき?

- 8.4.Q. 黒ナンバーや緑ナンバーで加入条件は変わる?

- 8.5.Q. 加入中の保険が満期前だが切り替えできますか?また、その際の保険料はどうなりますか?

- 9.まとめ|事業用自動車保険はコストと補償のバランスで選ぶ

事業用自動車とは?業務に使う車の定義と種類

結論から言うと、事業用自動車とは「仕事のために使うことを目的に登録された車」のことです。

運送業だけでなく、営業、配送、工事など幅広い業務で活躍しており、見た目は自家用車と似ていても、登録や使用条件はまったく異なります。

その理由は、業務で使う車は走行距離が長く、利用頻度も高いため、法律や保険制度で特別な区分が設けられているからです。

例えば国土交通省の統計(令和5年度)では、事業用車両は自家用車より年間平均走行距離が約2.5倍長く、事故発生率も高い傾向にあります。こうした背景から、事業用と自家用では扱いが変わるわけです。

具体例としては、軽貨物車や宅配トラック、タクシー、観光バス、営業用バンなどがあります。

これらはすべて「業務を前提」に登録され、特定のナンバープレートや許可制度のもとで運行されています。

次は、事業用車両がどんな種類に分かれているのかを、さらに詳しく見ていきましょう。

事業用車両に該当する車の種類とは

事業用車両といっても、その種類はさまざまです。

主なものを挙げると、次のようになります。

軽貨物車:宅配や小口配送に使われる軽バン・軽トラック

普通貨物車:2トン・4トン・大型トラックなど、本格的な運送業務用

営業車:営業スタッフが取引先訪問や巡回に利用する車

旅客運送車:タクシーや観光バスなど、人を運ぶことを目的とした車

これらは業務形態や積載量に応じて区分され、それぞれの登録条件や保険料体系が異なります。

では、外から見て一番わかりやすい「ナンバープレートの違い」について、次で解説します。

事業用としての黒ナンバーの役割

具体的な車種を挙げると、次のようになります。

車種 | 主な用途 | 例 |

|---|---|---|

軽貨物車 | 宅配、個人事業の配送 | 軽バン(エブリイ、ハイゼット) |

営業車 | 企業営業活動 | プリウス、カローラなどセダン・ハッチバック |

普通貨物車 | 大型配送・物流 | 2tトラック、4tトラック、大型トレーラー |

旅客運送車 | 旅客輸送 | タクシー、観光バス |

これらは車種や用途だけでなく、取得するナンバープレートの色によっても用途が明確に分かれています。

次に、その色の意味を整理します。

緑ナンバー・黒ナンバー・黄色ナンバーの違い

事業用車両のナンバープレートは、大きく以下の3種類に分かれます。

緑ナンバー:主に旅客運送(タクシー、バス)や貨物運送業で使用

黒ナンバー:軽貨物車の営業用(宅配や軽配送業)

黄色ナンバー:軽自動車の自家用(業務利用でも営業登録なしの場合)

緑や黒は「事業用」の証であり、国の営業許可を受けなければ取得できません。

逆に黄色ナンバーは営業許可を伴わないため、保険料や補償内容も異なります。

ここまでで、事業用車両の種類と見分け方がイメージできたと思います。

では次に、自家用車との違いや登録手続きについて説明します。

自家用車との違いと登録手続き

事業用車と自家用車の大きな違いは、「運行目的」と「登録手続き」です。

自家用車は日常生活や個人の移動を目的としていますが、事業用車は利益を伴う業務に使うため、国の許可や営業登録が必要です。

この違いにより、手続きや保険料も大きく変わります。

総務省の資料によると、事業用車両は保険料率が自家用の約1.3〜2倍になるケースもあります。

それでは、登録や許可の具体的な違いを見ていきましょう。

営業許可やナンバー登録の違い

事業用車両を運行するには、運輸支局での営業許可申請が必要です。

許可を得たうえで、用途に応じた緑または黒ナンバーを取得します。これにより「事業としての輸送」が正式に認められるわけです。

一方、自家用車はこうした営業許可が不要で、購入後に一般的な登録を行うだけです。

つまり、スタートラインから手続きの負担が異なります。

使用目的による保険料の違い

保険会社は、車の使用目的によってリスクを見積もります。

例えば、

営業用(事業用):走行距離が長く、事故リスクが高い → 保険料は高め

業務用(社用車だが営業登録なし):中間的な料率

通勤・日常用(自家用):料率は低め

この差は年間数万円単位で保険料に影響するため、契約時には「使用目的の申告」がとても重要です。

では次に、なぜ事業用自動車に任意保険が欠かせないのか、その理由を解説していきます。

なぜ必要?事業用自動車に任意保険が必須な理由

結論からお伝えすると、事業用自動車には任意保険の加入が必須です。

理由はシンプルで、業務中の事故は金銭的な損害が極めて大きく、自賠責保険だけでは到底カバーしきれないからです。

特に事業用車両は走行距離が長く、荷物や乗客を扱うことも多いため、事故の影響が「自分だけ」では終わりません。

国土交通省の調査によれば、業務中の交通事故による平均損害賠償額は自家用車の約1.8倍に上ります。

こうした現実を踏まえると、「万一の備えなし」で事業用車を走らせるのは、あまりにも危険と言えるでしょう。

では、まず自賠責保険の限界から見ていきます。

自賠責保険だけでは補償が不十分

自賠責保険は法律で加入が義務付けられている最低限の保険です。

補償の対象は「対人賠償」のみで、しかも上限が決まっています。

傷害:最高120万円

後遺障害:最高4,000万円(重度の場合)

死亡:最高3,000万円

一見すると高額に見えますが、実際の交通事故の損害額はこれを超えることが珍しくありません。

特に事業用車両の事故では、被害者の治療費や慰謝料、休業損害が膨れ上がります。

ここからは、具体的に業務中の事故がどれほど大きな負担になるのかを見てみましょう。

業務中の事故は損害賠償額が高額になる

業務中の事故では、被害者の治療費や慰謝料だけでなく、企業としての信頼や取引にも大きなダメージが出ます。

例えば、ある運送業者では追突事故による賠償額が総額7,000万円に達したケースがあります。これは、自賠責の上限を大きく超える金額です。

さらに、事故によって配送が遅れたり業務がストップした場合、その損失額は直接的な損害賠償とは別に発生します。

こうしたリスクを考えると、任意保険による十分な補償は不可欠です。

荷主・取引先に対する賠償責任が発生するケース

事業用車両の事故では、運んでいる荷物や取引先にも影響が及びます。

例えば、配送中に荷物が破損した場合や納品が大幅に遅れた場合、荷主や取引先への損害賠償が求められることがあります。

特に食品や精密機器など、時間や状態がシビアな商品を扱う場合は、損害額が一気に跳ね上がります。

このような賠償責任は自賠責では一切補償されないため、任意保険や特約の活用が必須です。

ここまでで、自賠責だけでは不十分な理由がはっきりしました。

次は、任意保険に加入することで得られる具体的なメリットを解説します。

任意保険に加入しておくメリット

任意保険の最大の魅力は、補償範囲が広く、事業用車両ならではのリスクにも対応できる点です。

自賠責ではカバーできない「対物損害」や「自分や社員のケガ」にもしっかり備えられます。

統計によると、対物賠償の平均請求額は約250万円、人身事故では1件あたり約400万円に達するケースも少なくありません。

こうした額を自己負担で支払うのは、個人でも法人でも大きな経済的打撃となります。

それでは、任意保険が具体的にどんな補償をもたらすのか見ていきましょう。

ドライバーや第三者への補償

任意保険に加入していれば、事故で相手をケガさせた場合だけでなく、自分や同乗している社員・スタッフのケガも補償されます。

例えば「人身傷害補償」や「搭乗者傷害保険」があれば、治療費や休業補償を保険でカバーできます。

これにより、事故後の経済的負担や人員不足による業務への影響を最小限に抑えられるのです。

事故時の対応体制が業務継続に直結

任意保険には、事故対応やロードサービスなど、業務を止めないためのサポートが含まれていることが多いです。

例えば、24時間の事故受付や代車手配、示談交渉の代行などは、事業用車両を運用する企業や個人事業主にとって心強い味方となります。

こうした支援があることで、事故後も迅速に業務再開が可能になり、取引先との信頼関係も守れます。

次の章では、事業用自動車保険の保険料が高くなる理由と、その背景について詳しく見ていきましょう。

▹万が一の事故時も早期の業務復帰を支える体制を整えることは、「運送会社」が荷主からの信頼を長期的に維持する鍵です。

事業用自動車保険の保険料相場と高くなる理由

結論から言うと、事業用自動車保険の保険料は、自家用車に比べて明らかに高く設定されています。

理由は、業務使用ならではの高い走行距離や事故リスク、さらに保険制度上の条件による影響が大きいからです。

国土交通省と損害保険料率算出機構のデータによれば、事業用貨物車の年間保険料は、同クラスの自家用車の1.5〜2倍が相場です。

ここからは、その背景と保険料を左右する要素を見ていきましょう。

なお、こちらの『黒ナンバー任意保険を安くする方法|個人事業主向け完全ガイド』でも詳しく解説していますので、より理解を深めたい方は併せてお読みください。

事業用車両の保険料が高くなる背景

事業用車両の保険料が高くなる最大の理由は、「使い方の違い」にあります。

仕事で使う車は、一日あたりの走行距離が長く、交通量の多い時間帯やエリアを走ることが多いため、事故に遭う確率が上がります。

また、貨物や人を運ぶ業務では事故による損害が高額になりやすく、保険会社にとってリスクの高い契約と判断されるのです。

業務使用による走行距離・事故リスクの増加

業務用車両は、自家用車に比べて年間走行距離が圧倒的に長い傾向があります。

損害保険料率算出機構の統計では、自家用普通車の平均年間走行距離が約8,000kmに対し、事業用貨物車は15,000〜20,000kmに達します。

走る距離が長くなれば、それだけ事故に遭う可能性も増えます。

さらに、都市部での配送や長距離運送は、渋滞・悪天候・夜間走行といった事故リスク要因も多く含まれます。

型式別料率クラスが適用されないこと

自家用車の保険料は「型式別料率クラス」という制度で車種ごとの事故率や修理費用のデータを反映し、細かく算定されます。

しかし、事業用車両にはこの制度が適用されず、より大まかな分類で保険料が決まります。

その結果、低リスクな車種を選んでも保険料が下がりにくい傾向があります。

特に大型トラックや営業車などは、事故1件あたりの損害額が高額になるため、全体的に高い料率が設定されやすいのです。

このように、走行距離や制度の違いが背景となって保険料が高くなっています。

次は、さらに細かい保険料の決定要素を見ていきましょう。

保険料に影響する主な要素

事業用自動車保険の保険料は、車両の種類や使い方、契約条件など複数の要素によって変わります。

以下に、主な要素を整理します。

車種(軽貨物、普通貨物など)

車種と使用頻度は保険料に直結します。

例えば、軽貨物車は大型トラックより事故時の損害額が小さいため、保険料も比較的抑えられます。

一方、4tトラックや大型トレーラーは修理費用や対物賠償が高額になりやすく、料率も高くなります。

運転者年齢・等級・限定条件の有無

運転者の年齢条件(例:35歳以上補償)や運転者限定(例:家族限定)を設定すると、リスクが下がり保険料を抑えられます。

逆に、年齢制限なし・運転者限定なしにすると、保険会社は不特定多数が運転すると見なすため、料率が上がります。

また、過去の事故歴を反映する「等級制度」も重要です。

無事故で等級を上げると割引率が大きくなりますが、事故で等級が下がると一気に保険料が上がります。

車両保険・特約の有無

車両保険を付けると、自分の車の修理費用もカバーできる反面、保険料は大きく上昇します。

さらに、弁護士費用特約や受託貨物賠償特約などを追加すれば、補償の幅は広がりますが、その分コストも増えます。

このように、補償範囲をどこまで広げるかが保険料の大きなカギになります。

ここまでで、事業用自動車保険の保険料が高くなる理由と、その背景がわかりました。

次の章では、この高額な保険料を少しでも抑えるための具体的な節約ポイントをご紹介します。

事業用自動車保険を安く抑える7つのポイント

結論から言うと、事業用自動車保険は工夫次第で大幅にコストダウンできます。

理由は、保険料は契約条件や使い方によって変動し、ちょっとした設定変更や制度活用で数万円単位の節約が可能だからです。

ここでは、今すぐ実践できる7つのポイントをご紹介します。

①:年齢条件・運転者限定の活用

保険料は「運転する人の条件」を絞るほど安くなります。

例えば、35歳以上限定や家族限定を設定すれば、保険会社はリスクが低いと判断し、料率を下げます。

逆に、年齢制限なし・誰でも運転可だと、見知らぬドライバーも含めたリスクを想定するため高くなります。

例

年齢条件を「全年齢」→「35歳以上」に変更すると、保険料が約20〜30%下がるケースあり。

②:免責金額を高めに設定する

免責金額とは、事故が起きたときに自己負担する額のことです。

この金額を高く設定すると、保険会社の負担が減るため保険料が下がります。

「小さな修理費は自分で払える」という方には有効な方法です。

例

車両保険の免責を0円→10万円に設定で、保険料が年間1〜2万円減額される場合もあります。

③:車両保険は必要性を見極める

車両保険は、自分の車の修理費まで補償されますが、その分コストも高くなります。

新車や高額車両なら加入を検討すべきですが、古い車や市場価値の低い車の場合は不要なこともあります。

ポイント

修理費<年間保険料+免責額になる車は、車両保険を外す方がお得。

④:使用目的の見直し(営業用、通勤・通学、日常・レジャーなど)

契約時に申告する「使用目的」によって料率が変わります。

営業用は最も高く、次が通勤・通学、最も安いのが日常・レジャーです。

実際の利用状況に合わせて適切に申告すれば、不要な割高設定を避けられます。

例

月数回の営業利用しかないのに「営業用」で契約している場合、年間数万円の差が出る可能性あり。

⑤:年払いの選択で割引を活用する

保険料は月払いより年払いの方が割安になることが多いです。

一括で支払うことで事務手数料が減り、その分が保険料に反映されます。

データ

年払い割引は**約2〜5%**が相場。年間保険料30万円なら最大1.5万円の節約に。

⑥:等級を引き継ぐことで割引を得る

過去に自家用車で任意保険に加入していた場合、その等級を事業用に引き継げるケースがあります。

等級が高いほど割引率が上がるため、保険料の節約効果は絶大です。

例

20等級(無事故割引63%)を事業用に移行すれば、年間数十万円の節約になる場合も。

⑦:団体扱い保険や提携サービスの活用

業界団体や提携企業が提供する団体扱い保険は、個別契約より安い料率が設定されることがあります。

また、車両整備や安全講習などのサービスとセットになっている場合もあり、コストと安心の両立が可能です。

例

配送マッチングサービスの提携保険では、個別契約より5〜15%割引の事例あり。

ここまでで、保険料を抑えるための具体策がわかりました。

次の章では、コストだけでなく事業用に必要な補償内容をどう選ぶべきか、チェックポイントを解説します。

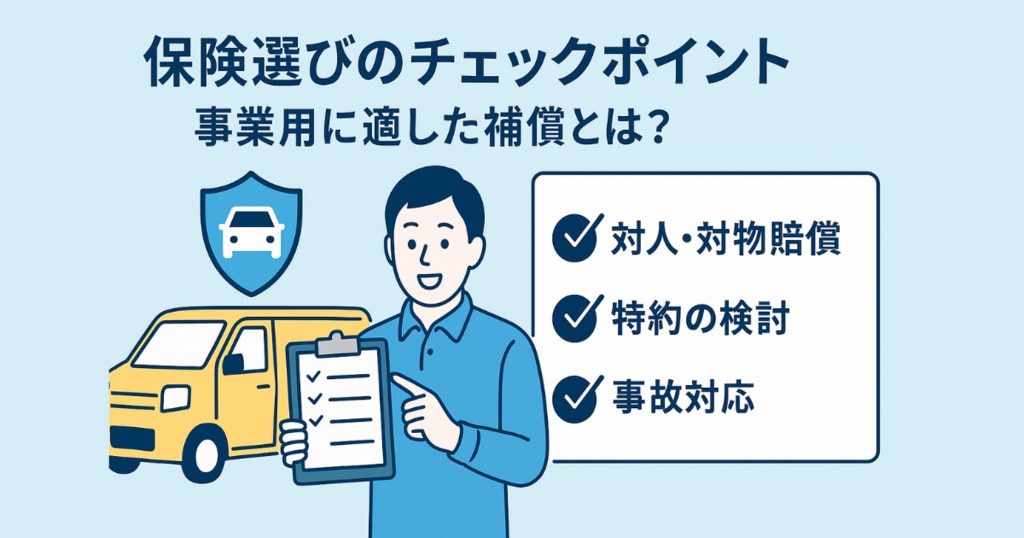

保険選びのチェックポイント|事業用に適した補償とは?

結論から言えば、事業用自動車保険は「安さ」だけでなく「補償の充実度」で選ぶことが重要です。

理由は、業務中の事故は金銭的損害だけでなく、取引先との関係や事業継続にも大きく影響するからです。

補償が足りなければ、たった一度の事故で経営基盤が揺らぐこともあります。

ここでは、事業用として欠かせない基本補償から、業務リスクに合わせた特約、そして事故時のサポート体制までを整理します。

事業向けに必須の基本補償

事業用車両では、まず「対人」「対物」賠償を十分に備えることが不可欠です。

また、ドライバーや同乗者の安全も守るための補償も外せません。

対人・対物賠償は「無制限」が基本

業務中の事故では、損害賠償額が数千万円〜億単位になることも珍しくありません。

実際、損害保険料率算出機構のデータでは、対人事故の平均賠償額は約4,500万円、対物事故は平均約200万円ですが、高額案件では10億円を超える例もあります。

こうしたリスクを考えると、対人・対物賠償は「無制限」設定が安心です。

上限を設定しても保険料差は小さいため、ここはケチらず備えるべきです。

搭乗者傷害保険や人身傷害の活用

ドライバーや同乗者のケガを補償するのが「搭乗者傷害保険」と「人身傷害保険」です。

搭乗者傷害はあらかじめ決まった額が支払われ、人身傷害は実際の治療費や休業損害などを実費で補償します。

例えば、配送業務中に同乗者がケガを負った場合、人身傷害なら治療費や休業中の給与相当分までカバー可能です。

業務継続のためにも、この補償は確保しておきたいところです。

業務リスクに備える特約を検討

事業用自動車では、基本補償だけではカバーしきれない業務特有のリスクがあります。

それを補うのが特約です。

受託貨物賠償責任特約

運送中の荷物が破損・盗難などで損害を受けた場合、荷主から賠償請求されることがあります。

特に精密機器や食品など、損害額が高額になりやすい荷物を扱う場合は、この特約が有効です。

例:冷凍食品配送中に冷却装置が故障し、商品が全損 → 数百万円の賠償が発生。

特約があれば自己負担ゼロで対応可能です。

弁護士費用特約、個人賠償責任特約

事故後の示談や訴訟に備えるなら弁護士費用特約が心強い味方になります。

また、業務外でも発生しうる損害賠償に備える「個人賠償責任特約」も、法人契約の場合は検討の余地があります。

事故時の対応体制・サポートを比較

いくら補償が手厚くても、事故発生時に対応が遅れれば被害は拡大します。

保険選びではサポート体制も重要です。

24時間受付・ロードサービスの有無

業務用車両は夜間や早朝も稼働します。

そのため、事故や故障が起きた際に24時間365日対応できる保険会社を選ぶことが大切です。

ロードサービス付きなら、レッカー搬送や現場での応急対応もスムーズです。

示談交渉代行サービス

相手方との示談交渉は精神的負担も時間的コストも大きい作業です。

示談交渉代行サービスがあれば、保険会社が代理で進めてくれるため、本業への影響を最小限に抑えられます。

ここまでで、事業用に適した補償の考え方が整理できました。

次は、ピックゴーが提供する「集団扱自動車保険」の特徴とメリットについて解説します。

ピックゴーが提供する「集団扱い自動車保険」とは?

結論から言うと、ピックゴーの「集団扱自動車保険」は、配送業務を行うドライバーにとってコスト削減と補償充実を両立できる特別な制度です。

理由は、個人で契約するよりも安い保険料で、業務に必要な補償がしっかり整っているからです。

一般的に事業用自動車保険は高額ですが、この制度を利用すれば、保険料を抑えつつ安心して業務に集中できます。

まずは、その核となる団体割引制度から見ていきましょう。

ピックゴーパートナー向けの団体割引制度

団体扱いの魅力は、同じ条件のドライバーがまとまって契約することで保険料が下がる点にあります。

ピックゴーは、登録パートナー全体をひとつの「団体」として保険会社に契約を申し込み、そのスケールメリットを還元しています。

保険料が抑えられる仕組みと実例

団体扱/集団扱契約では、保険会社が「契約者数の多さ=安定した契約継続」を評価し、個別契約より割引率を高く設定します。

例えば、一般的な事業用車両保険が年間30万円の場合、団体割引で5〜15%安くなるケースもあります。

つまり、年間最大1万5千円ほどのコスト削減が可能です。

業務を支える独自のサポート体制

ピックゴーの保険は、割引や補償だけでなく、日々の業務を支えるサポートも特徴です。

「安全保証バッジ」による信頼構築

ピックゴーの保険に加入すると、アプリ上で「安全保証バッジ」が表示されます。

これにより、荷主や取引先は「このドライバーはしっかり保険に入っている」と安心できます。

結果的に、仕事の受注率アップや長期取引のきっかけにもつながります。

車検・整備・代車提供などの支援サービス

保険利用者には、提携整備工場での割引車検や定期整備サービスが用意されています。

さらに、万一の故障や事故時には代車をスピーディーに手配してくれるため、配送スケジュールが大きく乱れる心配も減ります。

このように、ピックゴーの集団扱自動車保険は、費用面・補償面・業務サポートのすべてでドライバーを支えます。

次の章では、この保険に加入する流れと準備すべきことを解説します。

保険加入の流れと必要な準備

事業用自動車保険は「早めに準備してスムーズに加入する」ことが重要です。

理由は、手続きが完了しなければ配送業務を始められない場合があり、仕事の機会損失につながるからです。

特にピックゴーのような集団扱い保険は、申請の流れや必要書類が決まっているため、事前準備が加入スピードを左右します。

では、実際の加入ステップを見ていきましょう。

ピックゴーでの保険加入ステップ

ピックゴーの保険加入は、アプリや公式サイトから簡単に手続きできますが、いくつかの段階を踏む必要があります。

具体的な保険申し込みの流れ

「集団扱自動車保険」サービスサイトへ遷移

ページ内の「1分で完了!お見積もりはこちら」をクリック

必要情報の入力・書類提出

前述の情報と書類をアップロードして申し込みます。

窓口との契約手続き

提示された見積もり内容を確認し、契約手続きを実施する

証券もしくは契約内容控を受け取る

通常、契約後7~10日ほどでお手元に届きます。

必要書類と確認ポイント

加入時には以下の書類が必要です。

運転免許証(有効期限内)

車検証(車両情報が正確か確認)

任意保険の中断証明書(等級引き継ぎ希望時)

確認ポイント

書類は鮮明な画像で提出する

車検証や免許証の住所が最新かチェック

これらを事前に揃えておけば、申請から契約成立までスムーズに進みます。

配送業務前に保険加入を済ませる重要性

保険に加入していない状態で配送業務を始めるのは、大きなリスクです。

業務中の事故は、自賠責だけでは補償しきれず、高額な賠償金や信用失墜につながる可能性があります。

例えば、配送中に数百万円相当の荷物を破損してしまった場合、保険未加入なら全額自己負担です。

こうした事態を防ぐためにも、業務開始前に保険を確実に整えておくことが欠かせません。

よくある質問(FAQ)

ここでは、事業用自動車保険に関して寄せられることの多い質問をまとめました。

実際の契約や運用で迷いやすいポイントを押さえておくことで、安心して業務を進められます。

Q. 自家用車の保険等級は事業用に引き継げる?

結論として、条件を満たせば引き継げます。

理由は、保険会社の等級制度は「記名被保険者」に紐づくため、車の用途が変わっても移行可能な場合があるからです。

ただし、同一記名被保険者・同一車両であることや保険証券・中断証明書の提出などが条件になります。

例

自家用車20等級 → 事業用契約に引き継ぎ → 割引率63%を継続可能

ただし、車の名義や記名被保険者が変わる場合は引き継ぎ不可のケースもあり

Q. 法人名義でも保険に加入できますか?

はい、可能です。

法人契約では、会社の代表者や役員が記名被保険者となり、法人所有の車に保険をかけます。

複数台(10台以上)をまとめて契約する「フリート契約」も利用でき、車両管理やコスト削減がしやすくなります。

ポイント

複数台契約で一括管理できる

使用する全ドライバーの条件を設定できる(事業用は不可)

Q. 車両保険は業務車にもつけるべき?

業務車でも、車両保険は車の価値や稼働状況によって判断します。

新車や高額車両、業務に欠かせない車であれば、修理費用をカバーできる車両保険は有効です。

逆に、車両価格が低く修理費より買い替えが安い場合は外しても良いでしょう。

例

新車価格300万円クラス → 修理費も高額 → 車両保険ありが安心

10年以上落ちの軽バン → 車両保険なしで保険料節約

Q. 黒ナンバーや緑ナンバーで加入条件は変わる?

変わります。

黒ナンバー(軽貨物営業用)や緑ナンバー(貨物・旅客営業用)は、営業許可証や登録証の提出が必須です。

さらに、用途によって保険料や契約条件が異なります。

ポイント

黒ナンバー:軽貨物配送向け、保険料は中程度

緑ナンバー:大型貨物・旅客運送向け、保険料は高めだが補償も充実

Q. 加入中の保険が満期前だが切り替えできますか?また、その際の保険料はどうなりますか?

結論:途中解約して切り替えることができます。保険料は月割りで返金されるケースが多いです!

現在の保険に加入中でも、新しい任意保険に切り替えることは可能です。

一般的には「中途解約」という扱いになりますが、未経過分の保険料は月割りで返金されるため、損をする心配は少ないです。

ピックゴーでは、切り替えサポートも行っており、現在の契約状況に応じたアドバイスを受けることができます。

今の保険が自分に合っていないと感じたら、遠慮なくご相談ください。

まとめ|事業用自動車保険はコストと補償のバランスで選ぶ

事業用自動車保険は、自家用車に比べて保険料が高くなりがちですが、正しい知識と工夫でしっかり節約できます。

その一方で、業務中の事故は高額な賠償や業務停止につながるため、補償内容を軽視すると大きなリスクを抱えることになります。

つまり「安さ」と「安心」のバランスを取ることが、長く安定して事業を続けるカギです。

今回の記事では、事業用自動車の定義や任意保険が必要な理由、保険料が高くなる背景、節約のポイント、補償の選び方、ピックゴーの集団扱保険のメリット、加入手順、そしてよくある質問までを解説しました。

その中で特に押さえておきたいポイントを、以下に簡潔にまとめます。

重要ポイントまとめ

事業用車両は走行距離や事故リスクが高く、保険料も自家用の1.5〜2倍になりやすい

自賠責だけでは補償不足。対人・対物は「無制限」に設定するのが基本

保険料を抑えるには、年齢条件や免責額設定、車両保険の有無を見直す

使用目的の正確な申告や、年払い・等級引き継ぎでさらに節約可能

団体扱い保険や業務特化型プランを活用するとコストと補償の両立がしやすい

加入は業務開始前に完了し、必要書類を事前に揃えてスムーズに進める

保険は「入れば安心」ではなく、「入ってからが本番」です。

事故時の対応スピードやロードサービスの有無、特約の充実度も含めて、自分の業務に最適な内容を選びましょう。

ピックゴーの集団扱自動車保険のように、コスト削減と安心の両方を実現できる制度も積極的に検討する価値があります。

あなたの事業用車両が、これからも安全に、そして無駄なコストなく走り続けられるよう、今日からできる見直しを始めてみませんか?

4ナンバー任意保険のおすすめ補償内容については『4ナンバー任意保険の選び方|おすすめ補償と安くする方法』をお読みください。

SJI26-10368(2026/07/03)