自動車保険の等級とは?初心者軽貨物ドライバー向けに仕組み・割引率・下がる条件を解説

こんにちは。物流に関する知識をまとめたメディア「ピックゴー物流コラム」編集部です。

「自動車保険の見積もりを取ってみたけれど、等級って結局なんなのだろう?」と感じていませんか。

軽貨物ドライバーとして開業したばかりの時期ほど、保険料の数字だけを見て判断しがちですが、等級の仕組みを知らないまま契約すると、更新時に固定費が跳ね上がることがあります。

この記事では、自動車保険の等級制度を初心者向けに整理し、等級が上がる条件・下がる条件、黒ナンバー運用での実務的な見直しポイントまで解説します。最後に、ピックゴーの集団扱自動車保険も紹介します。

自動車保険の見直しを検討している方へ

まずは等級と保険料の関係を押さえたうえで、補償条件を具体的に比較することが重要です。

目次[非表示]

自動車保険の「等級」とは?まず押さえる基本

等級とは、簡単に言えば「保険会社から見た運転リスクの履歴」です。

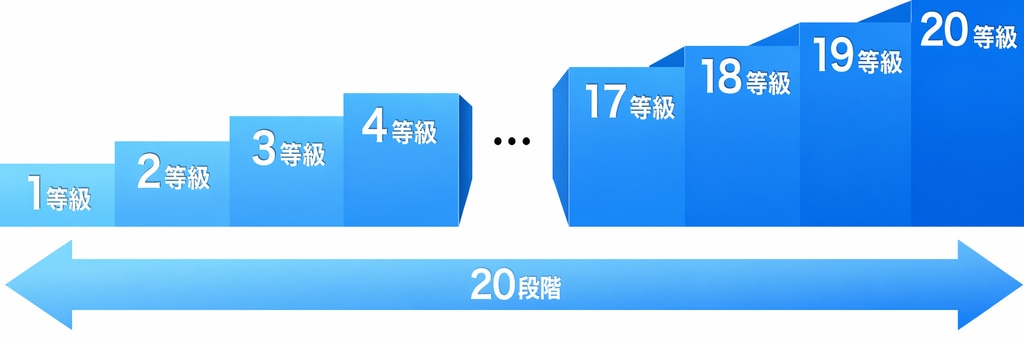

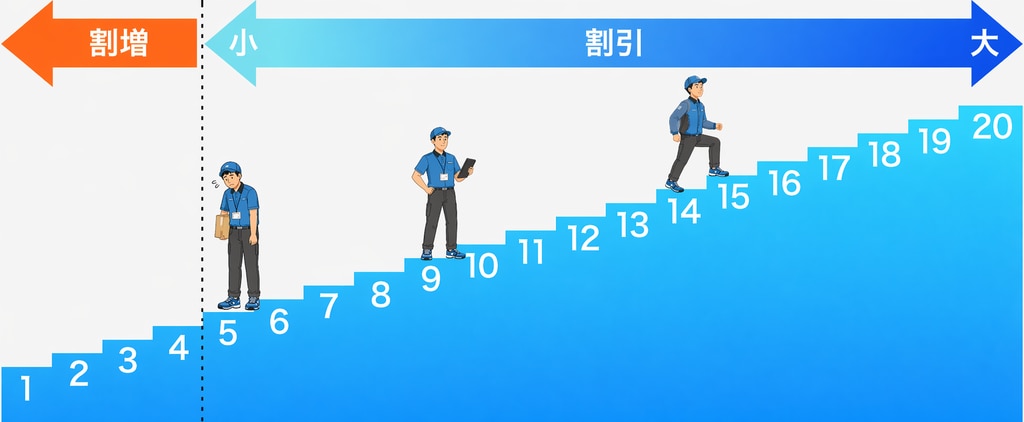

ノンフリート契約では通常1等級から20等級の区分があり、無事故で更新を重ねると等級が上がり、保険料は割引方向に動きます。逆に、事故で保険を使うと等級が下がり、翌年以降の保険料が上がります。

初心者がつまずきやすいのは、次の3点です。

- 等級: いま自分がどの区分にいるか

- 事故有係数適用期間: 事故後、割引率が不利になる期間

- 割増引率: その等級に応じて保険料がどれだけ変わるか

この3つを分けて理解すれば、見積もりの読み方は一気に楽になります。

言い換えると、等級は「単なる数字」ではなく、来年の固定費を左右する重要な経営データということです。

等級で保険料はどれくらい変わる?

同じ車両、同じ補償でも、等級が違うだけで保険料は大きく変わります。

一般的な目安として、最も割引率が高い「20等級」では最大63%程度の割引が適用されるのに対し、最も低い「1等級」では64%程度の割増になることがあります(※保険会社や契約条件によって細部は異なります)。

このように、1等級違うだけでも数パーセントの割引率の差が生じます。

現場感覚で言えば、1年あたりの差は「小さく見えて、積み重なると大きい」ものです。

軽貨物のように燃料費や整備費の変動が大きい仕事では、保険料の読み違いはそのまま利益率に跳ね返る、ということです。

見積もり比較で最低限見るべき項目は次のとおりです。

- 等級と事故有係数適用期間

- 対人・対物の補償上限と免責条件

- 人身傷害の補償範囲(搭乗中のみか、契約車両外も対象か)

- 車両保険の有無と自己負担額

保険料だけを比べると、あとで「安いと思ったのに使いにくい」という事態になりかねません。

最安と最適は同じではないという現実を見る必要があります。

補償設計の前提を整理したい場合は、黒ナンバー任意保険の基本を先に押さえるとスムーズです。

関連記事:黒ナンバーのドライバーは任意保険に加入すべき?判断のポイントは?

等級はどう上がる・どう下がる?事故時のルール

原則として、無事故で保険を使わず更新すれば翌年1等級上がります。

一方で事故を起こして保険を利用した場合は、事故の種別に応じて「3等級ダウン」「1等級ダウン」などの扱いになり、翌年の等級が下がるだけでなく「事故有係数」が適用されて割引条件も不利になります。

具体的な事故パターンの違いは以下の通りです。

3等級ダウン事故:

対人事故、対物事故、他車との衝突など、運転者の過失が問われる一般的な事故。

翌年の等級が3つ下がり、事故有係数適用期間が3年加算されます。

1等級ダウン事故:

盗難、飛び石による窓ガラス破損、落書き、台風や洪水など、運転者に過失がない(または避けられない)不可抗力的な損害。

翌年の等級が1つ下がり、事故有係数適用期間が1年加算されます。

ノーカウント事故:

人身傷害保険や弁護士費用特約のみを使った場合など。

事故としてカウントされず、翌年の等級は通常通り1等級上がります。

ここで重要なのは「保険を使うか、自費で対応するか」の判断です。

小さな損害なら自費処理の方が総コスト(翌年以降の保険料アップ分を含む)で有利な場合がありますが、対人・対物で高額化するリスクがあるなら、迷わず保険対応を選ぶべき場面もあります。

判断の軸はシンプルです。

- 損害額が自己負担で吸収できるか

- 翌年以降の保険料上昇を含めても保険利用が合理的か

- 対人事故など法的・社会的リスクが高い案件か

事故後の保険料が不安な方へ

事故種別ごとの影響を前提に、見積もり時点で補償条件を詰めておくと、更新時のブレを抑えやすくなります。

軽貨物ドライバーが等級で損しないための実務ポイント

軽貨物の現場では、狭路での接触、荷下ろし時の不注意、時間指定に追われたヒヤリハットが起きやすくなります。

だからこそ、等級を守るには「事故を起こさない運転」だけでなく、契約条件の定期的なメンテナンスが必要です。

更新前に確認しておきたいチェック項目は次のとおりです。

- 用途車種が実運用と合っているか

- 主な運転者条件が現状に合っているか

- 年間走行距離の区分が実態に近いか

- 補償の優先順位(対人・対物を最優先)が崩れていないか

車両維持の基礎を見直すなら、車検・費用側の記事もあわせて読む価値があります。

関連記事:黒ナンバー車の車検とは?やり方や期間、必要書類も解説

関連記事:黒ナンバー取得の費用はいくら?開業費や維持費について解説!

ピックゴーの集団扱自動車保険は何が違う?

ピックゴーの集団扱自動車保険は、最初から軽貨物ドライバーの業務を前提に設計されているため、今の保険と同じ事業用条件でダイレクトに比較・見直しができるのが強みです。

一般加入と同じく補償内容の精査は必要ですが、集団扱の割引(5%割引など)が適用されるメリットがあります。

この保険は、ピックゴーの配送パートナーに登録していなくても利用可能です。

しかし、もしピックゴーに登録して稼働する場合、この保険は単なるコストにとどまらず「営業の武器」になります。

ピックゴーの自動車保険に加入し、無事故を継続すると、プロフィールに『安全保証バッジ』が付与されます。

荷主に対して安全意識の高さが一目で伝わるため、案件の成約率アップという実利につながる設計になっています。

保険を「事故後のための単なるコスト」として終わらせず、「日常の受注信頼を支える土台」として活用できるのが、ピックゴーならではの強みと言えます。

今の等級や稼働条件で、実際の保険料がいくらになるのか。一人で悩むよりも、具体的な数字を出してみるのが一番の近道です。

専用ページの見積もりフォームや電話から簡単に相談できるため、まずは「自分の条件に合わせた試算」を手に入れ、事業の固定費見直しに役立ててみてください。

等級と補償条件を整理した状態で相談すると、不要なやり取りを減らすことができます。

よくある質問(FAQ)

Q1. 初めての契約は何等級から始まる?

A. 一般的には6等級から始まるケースが多いですが、条件によって異なります。

正確には見積もり時に契約条件を確認してください。

Q2. 事故を起こした翌年、どれくらい保険料が上がる?

A. 事故の種類や契約条件で変わるため一概には言えません。

重要なのは「何等級下がるか」と「事故有係数適用期間」がどうなるかをセットで見ることです。

Q3. 等級が低い時でも保険料を抑える方法はある?

A. あります。運転者条件、補償範囲、自己負担額の設定、不要特約の見直しで調整余地は作れます。

ただし、対人・対物など事業継続に直結する補償は削りすぎないように注意してください。

まとめ

自動車保険の等級とは、過去の事故実績に応じて保険料を調整する仕組みです。

無事故更新で等級は上がり、事故があり保険を利用すると下がります。

この基本を押さえるだけで、見積もりの読み方は大きく変わります。

軽貨物ドライバーにとって保険は義務的なコストではなく、事業継続のための安全装置です。

等級・補償・運用実態をセットで見直し、条件が固まったら「ピックゴーの自動車保険」ページからご相談へと進んでみてください。

迷うなら、まずは相談して条件を言葉にすることが大切です。

SJ26-02944(2026/06/11)