貨物保険は個人事業主に必要?軽貨物ドライバー向けに費用・補償内容・選び方を解説

「黒ナンバーの任意保険には入ったけれど、預かった荷物が破損したらどうなるの?」

個人事業主として軽貨物配送を始めたばかりの頃ほど、車両保険と荷物の補償を混同しやすいものです。

結論から言えば、荷物を預かって運ぶ業務では、自動車保険や任意保険だけでは荷物の破損・紛失リスクをカバーできないため、貨物保険の検討は前提と考えておくのが安全です。必要かどうかは「配送するかどうか」ではなく、「どの程度の自己負担・弁償リスクを自分で抱えるか」で判断することになります。

この記事では、個人事業主の軽貨物ドライバー向けに、貨物保険の基本・必要性・保険料(費用)の考え方・補償内容・選び方・加入方法まで整理します。最後に、ピックゴーが提供する貨物保険も紹介します。

荷物の補償を検討している方へ

まずは貨物保険で何が備えられるのか、全体像を押さえたうえで補償内容を具体的に確認することが重要です。

目次[非表示]

- 1.貨物保険とは?個人事業主の軽貨物ドライバーが知っておきたい基本

- 1.1.貨物保険は預かった荷物の損害に備える保険

- 1.2.貨物保険で備えられる主なリスク

- 1.3.任意保険・自動車保険との違い

- 1.4.運送保険・貨物保険の違い

- 2.個人事業主の軽貨物ドライバーに貨物保険は必要?

- 3.貨物保険の保険料はいくら?個人事業主が知っておきたい費用の考え方

- 4.貨物保険で確認すべき補償内容

- 4.1.補償対象となる荷物

- 4.2.補償される事故の範囲

- 4.3.補償上限額

- 4.4.免責金額・対象外となるケース

- 4.5.破損・紛失が起きたときの確認ポイント

- 5.個人事業主が貨物保険を選ぶときのポイント

- 5.1.保険料だけで判断しない

- 5.2.自分の配送業務に合う補償か確認する

- 5.3.加入条件や対象者を確認する

- 5.4.事故時の対応フローを確認する

- 5.5.いつ加入するか・見直すタイミング

- 6.個人事業主が貨物保険に加入する方法

- 7.ピックゴーの貨物保険をご紹介

- 7.1.ピックゴー以外の配送業務も補償対象

- 7.2.ピックゴー案件を受けずに、貨物保険のために登録してもOK

- 7.3.年間掛金は一律20,900円(税込)

- 7.4.一般加入との違い

- 7.5.申込・確認の流れ

- 8.よくある質問(FAQ)

- 8.1.Q1. 個人事業主でも貨物保険に加入できる?

- 8.2.Q2. 任意保険に入っていれば貨物保険は不要?

- 8.3.Q3. 配送中に荷物が破損したら誰が負担する?

- 8.4.Q4. 保険料を安く抑えるコツはある?

- 8.5.Q5. 貨物保険の保険料は経費にできる?

- 8.6.Q6. ピックゴーで配送しないが、貨物保険だけのために登録してもいい?

- 8.7.Q7. ピックゴー案件以外の配送も、ピックゴーの貨物保険でカバーされる?

- 9.まとめ:個人事業主の軽貨物ドライバーは貨物保険で配送リスクに備えよう

貨物保険とは?個人事業主の軽貨物ドライバーが知っておきたい基本

軽貨物運送業の世界に入ると、聞き慣れない保険の名前がたくさん出てきます。まずは貨物保険の基本的な仕組みから整理していきましょう。

貨物保険は預かった荷物の損害に備える保険

貨物保険(貨物賠償責任保険などとも呼ばれます)とは、運送会社や個人事業主のドライバーが、運送を依頼された荷物を配送している最中に、その荷物に生じた損害を補償するための保険です。

荷主(お客さま)から預かった大切な商品を安全に届けるのがドライバーの役目ですが、配送中には予期せぬトラブルが起こることもあります。その際の賠償責任をカバーしてくれるのが、この保険です。

貨物保険で備えられる主なリスク

配送業務の中には、以下のような様々なリスクが潜んでいます。

- 雨漏りや落下による荷物の破損・汚損

- 配送中の紛失・盗難

- 火災・爆発などによる荷物の損害

- 衝突や横転など、輸送中の交通事故に伴う荷物の損害

- 配送作業中に建物や第三者の物品を損傷

軽貨物の現場では、荷下ろし時の不注意、急ブレーキ、雨天時の水濡れなど、小さなミスが高額な請求につながるケースもあります。

これらは、どれだけ運転技術に自信があっても100%防ぐことは難しい不可抗力のリスクです。

貨物保険は、こうした「配送業務に特有のリスク」に備える保険だと理解しておきましょう。

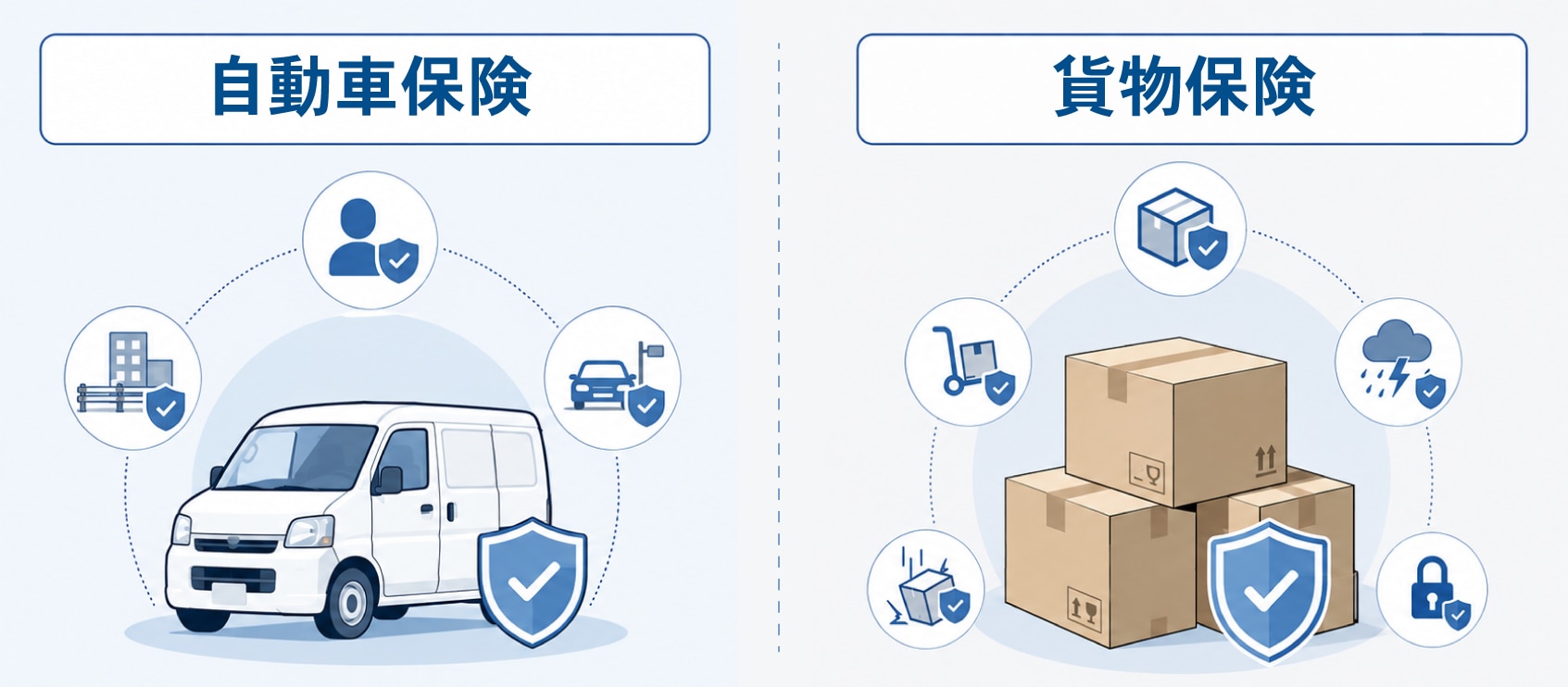

任意保険・自動車保険との違い

「自動車の任意保険に入っているから大丈夫」と考えてしまうのは、初心者ドライバーが最も陥りやすい誤解の一つです。

自動車保険(任意保険)の補償対象は、あくまで「車両」や「人(相手方や自分)」です。

一方で貨物保険の補償対象は「預かった荷物そのもの」になります。

どれだけ手厚い自動車保険に入っていても、「受託貨物賠償特約」を付帯しない限り荷物の弁償費用は1円も出ないため、切り分けて考える必要があります。

項目 | 自動車保険(任意保険) | 貨物保険(運送保険) |

|---|---|---|

主な補償対象 | 車両、対人・対物、人身傷害など | 預かった荷物(受託貨物) |

荷物の破損・紛失 | 原則対象外 | 対象(契約内容による) |

加入のタイミング | 車両使用に伴い必須・推奨 | 荷物を運ぶ業務に応じて検討 |

車両側の保険について詳しく知りたい場合は、以下の記事も参考にしてください。

関連記事:黒ナンバーのドライバーは任意保険に加入すべき?判断のポイントは?

関連記事:黒ナンバーの任意保険|個人事業主が失敗しない格安プランの選び方

運送保険・貨物保険の違い

「運送保険」と「貨物保険」という言葉が混在して使われることがありますが、基本的にはほぼ同じ意味として捉えて問題ありません。

厳密には、荷主側が自分の荷物にかけるものを「運送保険(貨物保険)」、運送業者が賠償責任に備えてかけるものを「貨物賠償責任保険」と呼び分けることがありますが、実務上はどちらも「配送中の荷物を守るための保険」を指しています。

個人事業主の軽貨物ドライバーに貨物保険は必要?

結論から言うと、個人事業主として軽貨物運送業を営むのであれば、貨物保険への加入は不可欠といえます。その具体的な理由を4つ挙げてみましょう。

配送中の荷物破損・紛失リスクがある

軽貨物配送では、荷積み・荷下ろし、急な加減速、横転防止のための固定不足など、荷物にダメージが出やすい場面が日常業務に含まれます。

個人事業主向けの貨物保険に興味を持ち、この記事を読んでいる方の多くは、まさにこのリスクを意識しているはずです。

事故が起きてから「任意保険でカバーされるはず」と思っても、荷物の補償は別契約が必要になるケースがほとんどです。

高額な荷物を扱う可能性がある

軽貨物でも、精密機器・医療機器・高級品・大量の商品など、1件あたりの荷物価値が想定以上に高い案件は珍しくありません。

時には精密機器や高級ブランド品、医薬品、パソコンやスマートフォンなどのガジェット類を運ぶこともあります。

自己負担だけで対応できる金額かどうかは、日々の配送単価ではなく「万が一の最大損失」で考える必要があります。

万が一の自己負担・弁償リスクを抑えられる

企業に雇用されている会社員ドライバーであれば、会社が責任を負ってくれるケース(または会社の保険が適用されるケース)がほとんどです。

しかし、個人事業主はすべての責任を自分で負うことになります。

荷物の破損・紛失が起きた場合、荷主から修理代・再調達費用・逸失利益などの請求を受ける可能性があります。

貨物保険に加入していれば、契約範囲内の損害について保険金が支払われ、自己負担(免責金額)を除いた部分の負担を抑えられる可能性があります。

個人事業主にとって、貨物保険は「固定費」であると同時に「事業継続の安全装置」でもあります。

荷主や配送案件側の保険だけでは足りない場合がある

荷主側の保険や、配送プラットフォームが提供する補償制度がある案件もあります。

ただし、以下のような制限があることも少なくなく、そういった場合は自分で貨物保険を検討する必要があります。

- 自社が仲介した案件にしか適用されない

- 免責金額(自己負担額)が非常に高く設定されている

- 荷物の価値が補償の上限よりも高い

- 案件ごとに補償の有無が異なり、毎回確認が必要

「荷主に任せておけば大丈夫」と決めつけず、自身のビジネスを守る「お守り」として個人での加入を検討することが重要です。

配送リスクへの備えを具体的に確認したい方へ

荷物の補償は、車両保険とは別の契約が必要です。まずは補償内容と費用の目安を確認してみましょう。

貨物保険の保険料はいくら?個人事業主が知っておきたい費用の考え方

貨物保険への加入を検討するときに、最も気になるのが「いくらかかるのか(費用)」という点でしょう。

一般的な貨物保険(一般加入)では、保険料が一律で決まっているわけではなく、さまざまな条件によって見積もり金額が大きく変動します。

保険料は補償限度額・免責金額で変わる

まず大きく影響するのが「補償限度額(最大でいくらまで支払われるか)」と「免責金額(自己負担する金額)」の設定です。

当然、補償限度額を「500万円」から「1,000万円」に引き上げれば保険料は高くなります。

逆に、事故の際に自分で最低限負担する「免責金額」を高く設定(例:5万円など)すれば毎月の保険料を抑えることができますが、小さな事故ほど自己負担が重くなります。

「安いプラン」を選ぶときほど、限度額と免責のバランスをセットで確認してください。

取扱う貨物の種類・リスクによって変わる

どのような荷物をメインで運ぶかによっても、リスク評価が変わることで保険料の算出に影響します。

例えば次のような要素が考慮されることがあります。

- 通常貨物:衣服、一般日用品、文房具などは比較的保険料が安め

- 高リスク貨物:精密機器、高額な電子部品、美術品などは保険料が高め

- 冷蔵・冷凍貨物:温度管理ミスによる腐敗リスク(冷凍機故障など)があるため、特約が必要となり保険料が上がる

- 危険物:化学薬品や可燃物などは引き受け自体が制限されることもある

- 現金・有価証券:補償対象外になりやすい品目もある

軽貨物 貨物保険を検討する際は、普段どんな荷物を運ぶかを先に整理しておくと、見積もりがスムーズです。

年間配送量・車両台数・事故歴なども影響する

一般の貨物保険では、次のような事業情報も保険料に反映されることがあります。

- 年間の配送件数・売上規模

- 使用車両の台数

- 過去の事故・クレームの有無

- 配送エリア(長距離・都市部など)

個人事業主でも、事業規模が大きくなるほど保険会社ごとの見積もり差が開きやすくなります。

ビジネスの規模が大きくなれば、それだけ事故に遭遇する母数が増えるため保険料も上がります。

一般加入では見積もり比較が必要になる

こうした背景があるため、個人で保険会社や代理店に直接申し込む(一般加入)場合は、事前に売上計画や取扱品目を細かく提示して、個別に見積もりをとる必要があります。

同じ補償内容でも加入者によって保険料が異なることがあるため、1社の見積もりだけで決めるのではなく、補償範囲・免責・限度額を揃えたうえで複数社を比較するのが現実的です。

費用だけを見て最安プランを選ぶと、いざ事故が起きたときに補償が足りない、という事態になりかねません。

後述する補償内容の確認とセットで考えましょう。

貨物保険で確認すべき補償内容

いざ保険を比較・選択する段階になったら、パンフレットや補償内容のどこをチェックすればよいのでしょうか。

重要な5つのポイントを紹介します。

補償対象となる荷物

自分が運ぶ予定の荷物が、しっかりと「補償対象」に含まれているか確認してください。

例えば、多くの貨物保険では「生体(ペットや家畜)」「現金・有価証券」「貴金属・美術品」などは標準の補償対象外となっているか、別途特約が必要です。

- どんな品目が対象か(一般貨物、冷蔵冷凍品など)

- 現金・有価証券・貴金属など、対象外になりやすい品目はないか

- 荷主から預かった荷物すべてが対象か、特定条件があるか

補償される事故の範囲

荷物が壊れた原因として、どこまでが認められるか(てん補範囲)のチェックが必要です。

- 輸送中だけか、荷下ろし・積み込み作業中も含むか

- 保管中(一時的な待機を含む)も対象か

- 火災・盗難・衝突・水濡れなど、どの原因が補償されるか

- 第三者賠償(建物・第三者の物を損傷した場合)が付帯するか

安価なプランの中には「衝突・火災などの大事故のみ補償し、作業中のうっかり破損は対象外」というものもあるため注意が必要です。

補償上限額

1事故・1契約あたりの補償限度額を確認します。

普段扱う荷物の価値帯と比べ、上限が十分かどうかを見てください。限度額が低いと、保険料は安くても「大きな案件で使えない」状態になります。

軽貨物運送の場合、単発の配送であれば「1事故あたり500万円〜1,000万円」程度に設定しておくと、大半の一般的な荷物リスクはカバーできるとされています。

免責金額・対象外となるケース

「免責金額」とは、損害が発生した際に自己負担しなければならない金額のことです。

例えば免責金額が「5,000円」に設定されている場合、3万円の損害が出たら、保険金として支払われるのは差引2万5,000円となります。

- 免責金額(自己負担)はいくらか

- 故意・重大な過失は対象外か

- 梱包不備・荷主指示違反など、免責事由はないか

- 特定の荷物・特定の事故種別が除外されていないか

荷主の梱包不備が原因の破損や、荷物の自然劣化などは「保険金が支払われないケース(免責事項)」に該当するため、あらかじめ確認しておきましょう。

破損・紛失が起きたときの確認ポイント

万が一、荷物の破損や紛失が発生した場合は、速やかに以下の手順を踏む必要があります。

- 荷主への連絡と現状維持(勝手に処分・修理しない)

- 証拠の確保(スマホ等で破損状況や梱包状態を多角的に写真撮影する)

- 保険会社・代理店への連絡(事故発生の日時、場所、状況を報告)

- 必要書類の提出(事故報告書、写真、荷物の価値を証明する請求書など)

詳細な手続きは加入している保険会社・代理店、または各サービスの手順に従ってください。

個人事業主が貨物保険を選ぶときのポイント

数ある保険の中から、個人事業主のドライバーが最適なプランを選ぶための基準を解説します。

保険料だけで判断しない

どうしても「毎月の経費を抑えたい」と考え、一番安いプランを選びがちですが、それは危険です。

いざ事故が起きたときに「免責金額が10万円で、結局自腹を切ることになった」「一番多い『うっかり落とした』ケースが補償外だった」となっては本末転倒です。

必ず「補償範囲・免責金額・限度額」のバランスをセットで比較し、「安いが使えない保険」になっていないか確認しましょう。

自分の配送業務に合う補償か確認する

「スポット配送で色々な荷物を扱うのか」「特定のネットスーパー専属で食品(冷蔵冷凍)を運ぶのか」など、ご自身のワークスタイルに合わせた保険を選びましょう。

冷蔵冷凍の案件を請け負うなら、温度変化による損害をカバーする特約が必須になります。

- 取扱品目(一般荷物、冷蔵冷凍、高額品など)

- 配送エリア(市内、長距離、特定ルート)

- 1件あたりの荷物単価帯

- 直取引・プラットフォーム案件など、案件の種類

加入条件や対象者を確認する

個人事業主・軽貨物ドライバーが加入できるか、事前に確認します。

法人名義が必要な商品、従業員の扱い、原付・自転車配送の対象外など、加入条件の制約も見逃せません。

事故時の対応フローを確認する

万が一の事故の際、どこに連絡すればいいのか、土日祝日でも受付対応してくれるのかといった「安心感」も大切です。

迅速に動いてくれるサポート体制があるかどうかも評価ポイントになります。

契約前に、以下のような項目を確認しておくと安心です。

- 事故報告の連絡先(電話・Web・メール)

- 報告期限(遅れると保険金が支払われない場合がある)

- 必要書類(事故報告書、写真、請求書、契約書など)

- 保険金支払いまでの目安期間

いつ加入するか・見直すタイミング

最もおすすめなのは「軽貨物運送業の開業時(仕事を始める前)」です。

最初からリスクを排除してスタートするのが鉄則です。

また、すでに開業している場合でも、以下のようなタイミングで見直しを行いましょう。

- 高額案件・新しい品目の配送が増えたとき

- 契約更新前(補償上限・免責・保険料の見直し)

- 事故やヒヤリハットが起きたあと(補償の空白がないか再確認)

※自動車保険を含めた配送全体の保険コストを見直したい方は、以下の記事も参考にしてください。

関連記事:自動車保険の等級とは?初心者軽貨物ドライバー向けに仕組み・割引率・下がる条件を解説

関連記事:事業用自動車保険を安くする方法|コスト削減のポイントと補償の選び方

補償内容と選び方を整理した方へ

条件が固まったら、具体的な商品の補償内容を確認してみましょう。

個人事業主が貨物保険に加入する方法

個人事業主が貨物保険に加入するルートは、大きく分けて2つの方法があります。

保険会社・代理店に相談して加入する

大手の損害保険会社(東京海上日動、三井住友海上、損保ジャパンなど)の代理店窓口で直接相談し、個人名義・事業内容に合わせた見積もりを取る方法です。

取扱品目、年間配送量、希望する補償限度額などを伝え、複数社の見積もりを比較するのが一般的なルートです。

自分の事業に合わせてカスタマイズできる柔軟性がありますが、前述の通り売上申告などの手続きが必要で、保険料が割高になりがちという側面もあります。

配送会社・配送プラットフォーム経由で加入する

「ピックゴ―」のような配送プラットフォームや運送組合などが、加入者を集めた団体・集団契約として提供している貨物保険に加入する方法です。

多くのドライバーがまとめて加入することを前提に設計されているため、一般加入より保険料が割安になる設計や、手続きがアプリ完結するなど、個人事業主にとって大きなメリットがあり。

見積もり時に確認されやすい項目

どちらの方法であっても、加入時には主に以下の内容を確認されることが多いので、手元に準備しておくとスムーズです。

- 車検証(黒ナンバーであることの確認)

- 年間の想定運送収入(売上)

- 主な取扱品目(一般雑貨、冷凍食品、精密機器など)

- 希望する補償限度額・免責金額

- 過去の事故・クレームの有無

事前に整理しておくと、スムーズに見積もりが進みます。

ピックゴーの貨物保険をご紹介

ここまで、一般的な貨物保険の仕組みや選び方を解説してきました。

「自分でいくつも見積もりを取るのが面倒」「結局どこが一番おトクなのか分からない」という個人事業主ドライバーの皆さまにおすすめしたいのが、「ピックゴー」が提供する貨物保険です。

一般加入では条件によって保険料が変動しますが、ピックゴーが提供する貨物保険は、軽貨物パートナー向けに設計された制度で、条件がわかりやすいのが特徴です。

ピックゴー以外の配送業務も補償対象

最大の特徴は、「ピックゴー案件に限らず、軽貨物の配送業務全般で起きた事故が補償対象になる」という点です。

「ピックゴーの仕事中しか使えない保険」ではないため、自社で獲得した直取引案件や他社プラットフォームの案件も含め、個人事業主としての日常の配送業務全体をカバーできます。

※原付・自転車を用いる運送業務は対象外です。

ピックゴー案件を受けずに、貨物保険のために登録してもOK

「他社の案件をメインでやっているから、ピックゴーの保険は使えないかな……」と思う必要はありません。

ピックゴーの「パートナー(ドライバー)登録」は無料で行うことができ、登録したからといってピックゴーの配送案件を受ける義務はありません。

「他社案件がメインだが、手厚くて割安な貨物保険に入るルートとしてピックゴーに登録する」という選択肢も大いにアリです。

※ご注意点:無料でパートナー登録を完了しただけでは、自動的に貨物保険に加入したことにはなりません。

別途アプリ内から保険の「申込手続き」を行い、下記の年間掛金をお支払いいただくことで加入が完了します。

年間掛金は一律20,900円(税込)

一般的な貨物保険のように売上や車種による変動がなく、年間一律20,900円(税込)という非常にわかりやすい料金設定です。

月あたりに換算すると約1,740円となり、個人で一般加入するよりも大幅にコストを抑えることができます。

※掛金には、制度運営費500円が含まれます。

主な条件の目安は次のとおりです(詳細・比較表はLPでご確認ください)。

項目 | 内容 |

|---|---|

年間掛金 | 20,900円(税込) ※制度運営費500円含む |

自己負担額(免責) | 5,000円 |

補償限度額(受託貨物) | 1,000万円 |

第三者賠償限度額 | 1億円 |

保険商品 | L-Pack PLUS保険(引受:損害保険ジャパン株式会社) |

1,000万円の手厚い補償がありながら、自己負担はわずか5,000円。

ドライバー目線で設計された、非常に安心できるプランです。

一般加入との違い

個人で保険会社に申し込む場合、同様の補償(限度額1,000万円・免責5,000円)を組もうとすると、事業規模やリスク細分によって保険料が何倍も高くなってしまうケースがあります。

ピックゴーの貨物保険は、ピックゴーパートナーの規模を活かした独自設計によるスケールメリットで、この一律料金・低コストを実現しています。

申込・確認の流れ

手続きはすべてスマホで完結します。

- 「ピックゴー パートナー」アプリをインストールし、パートナー登録(無料)

- ピックゴーアプリから保険内容説明書の確認・加入依頼書フォームの送信

- 掛金の支払い手続き(クレジットカード・コンビニ・銀行振込)

- 翌月1日午前0時から補償開始(支払い完了月の翌月から1年間)

面倒な紙の書類のやり取りや、何度も見積もりを往復させる手間はありません。

手続きの詳細・締切日は、LPおよびアプリ内の案内をご確認ください。

年間20,900円の貨物保険を確認したい方へ

ピックゴー以外の配送案件も対象。まずはLPで補償内容と手続きの流れを確認してみてください。

貨物保険を目的にパートナー登録を検討している方へ

登録は無料です。「ピックゴー パートナー」アプリのインストール後、すぐに保険の申込手続きへと進めます。

よくある質問(FAQ)

個人事業主のドライバーから多く寄せられる、貨物保険にまつわる疑問にお答えします。

Q1. 個人事業主でも貨物保険に加入できる?

A. はい、個人事業主の軽貨物ドライバーも加入できる商品・制度があります。

ただし、商品ごとに対象者や加入条件が異なるため、見積もり時に確認してください。

ご紹介したピックゴーの貨物保険も、個人事業主向けで軽貨物パートナーが対象です。

Q2. 任意保険に入っていれば貨物保険は不要?

A. 不要とは限りません。任意保険・自動車保険は主に車両・対人・対物を補償するもので、預かった荷物の破損・紛失は原則対象外です。

荷物を破損させた際の高額な弁償リスクに備えるために、自動車保険とは別で貨物保険への加入を強くお勧めします。

Q3. 配送中に荷物が破損したら誰が負担する?

A. 原則として、運送の責任を負っている個人事業主(ドライバー自身)が弁償することになります。

会社員であれば会社が守ってくれますが、個人事業主は独立した「一人の経営者」です。

保険に未加入の場合、数十万〜数百万円の賠償金をすべて自腹で支払わなければならなくなります。

貨物保険に加入していれば、契約範囲内の損害であれば保険金が支払われる場合があります。

Q4. 保険料を安く抑えるコツはある?

A. 一般加入では、補償限度額の見直し、免責金額の設定、取扱品目の整理、事故防止による事故歴の抑制などが考えられます。

しかし、一番確実で賢い方法は、ピックゴーのようなプラットフォームが提供する「団体・集団設計の割安な保険」を活用することです。

ピックゴーの貨物保険は年間一律20,900円(税込)というコストを格安に抑えながら、補償内容を手厚く保つことができます。

Q5. 貨物保険の保険料は経費にできる?

A. 個人事業主が事業用として加入している場合、保険料は原則として必要経費(損金)に計上できるケースが一般的です。

確定申告の際、事業に必要な経費として認められますので、領収書やアプリの決済画面の控えなどをしっかり保管しておきましょう。

Q6. ピックゴーで配送しないが、貨物保険だけのために登録してもいい?

A. 可能です。ピックゴーのパートナー登録は無料で、配送案件を受ける義務はありません。

「他社の配送案件でのトラブルに備えるため、おトクな貨物保険の加入ルートとしてピックゴーを利用する」という形でも有効にご活用いただけます。

ただし、パートナー登録=保険加入ではない点に注意してください。「ピックゴー パートナー」アプリのインストール後、別途保険の申込と年間掛金20,900円の支払いが必要です。

Q7. ピックゴー案件以外の配送も、ピックゴーの貨物保険でカバーされる?

A. はい、ピックゴー以外の配送業務も補償対象です(原付・自転車運送を除く)。

自社で直接受けた仕事や、他社の配送アプリ・プラットフォーム経由で受託した軽貨物配送業務全般が補償の対象となります。

いつでも安心してマルチに活動していただけます。詳細は保険内容説明書およびLPをご確認ください。

まとめ:個人事業主の軽貨物ドライバーは貨物保険で配送リスクに備えよう

個人事業主の軽貨物ドライバーとして長く、安心して稼ぎ続けるために、貨物保険についての要点を3つにまとめます。

- 貨物保険は、預かった荷物の破損・紛失などに備える保険であり、自動車保険・任意保険とは補償対象が異なる

- 個人事業主の軽貨物ドライバーは荷物の破損や紛失の賠償責任をすべて自分で背負うため、貨物保険への加入が強くおススメ

- ピックゴーの貨物保険なら年間一律で20,900円(税込)、格安でピックゴー外の配送まで補償される

「自分は絶対に事故を起こさないから大丈夫」と思っていても、もらい事故や荷崩れ、盗難などのリスクは誰にでも公平に訪れます。

万が一の事態が起きてから後悔しても遅くはありません。

まずはご自身の業務内容と照らし合わせ、必要な補償と費用を確認してみましょう。

低コストで他社案件までガッチリ守れる「ピックゴー貨物保険」を、ぜひあなたの頼れる相棒として検討してみてください。

配送リスクへの備えを始めたい方へ

スマホからいつでも簡単申込。年間一律20,900円(税込)で安心の配送ライフを始めましょう!

SJ26-03000(2026/06/12)